Największym problemem menedżerów, którzy chcą aktywnie zarządzać swoimi finansami, nie jest brak ofert, ale brak czasu.

Śledzenie trendów i szukanie najlepszych możliwości inwestowania pieniędzy może być tak czasochłonne, że oderwie naszą uwagę od ich zarabiania. Czas na rozważenie opcji inwestycyjnych jest jednak dobry. Kończące się spowolnienie gospodarcze, wejście do Unii Europejskiej, a także coraz większa konkurencja na rynku ofert bankowych i inwestycyjnych powoduje, że pojawiły się ciekawe możliwości. Kilka ostatnich lat przyniosło zdecydowaną poprawę ofert adresowanych do inwestorów dysponujących najbardziej zasobnym portfelem.

Nie mamy zamiaru doradzać ze stuprocentową pewnością, w co inwestować – w akcje, obligacje, nieruchomości, dzieła sztuki czy może w udziały w obiecujących firmach. Poprosiliśmy za to ekspertów bankowych, inwestycyjnych i giełdowych o wskazanie najważniejszych trendów, których można się spodziewać, wybierając opcje inwestycyjne. Na co zatem zwrócić uwagę, na co uważać i z czego wybierać?

Akcje: tak, jeśli długoterminowo

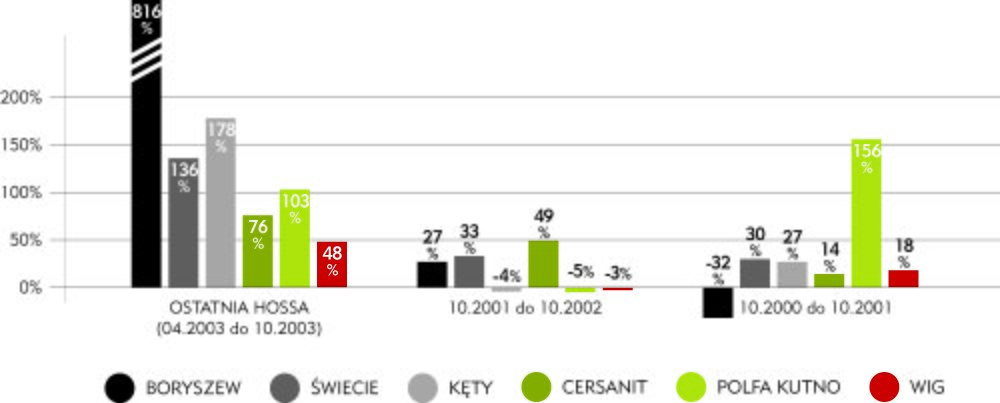

Analitycy przewidują, że bessy na GPW w 2004 roku raczej nie będzie. Potencjał wzrostu na rynku akcji określają jako ponadprzeciętny. Ożywienie na giełdzie jest coraz bardziej widoczne. Można się poza tym spodziewać, że na parkiecie pojawią się nowe spółki (na ogół małe i średnie firmy), których akcje mogą zyskiwać na wartości. Jest całkiem prawdopodobne, że – podobnie jak w 2003 roku – można będzie uzyskiwać dwucyfrowy zwrot z inwestycji w walory giełdowe. Jednak należy liczyć się z tym, że ceny akcji poszczególnych spółek będą się szybko zmieniać. Oznacza to, że krótkoterminowe inwestycje staną się bardzo ryzykowne. Czynniki zachęcające do inwestowania na giełdzie to lepsza koniunktura w gospodarce, niższe podatki, wejście Polski do UE i silny popyt. Czynniki zniechęcające: wysokie kursy, zwiększona podaż akcji (krótkoterminowo). Jeśli decydujemy się na inwestycje w akcje, powierzmy to zadanie profesjonalnym inwestorom. Gdybyśmy jednak chcieli grać sami, przed wydaniem pieniędzy na akcje uważnie przeanalizujmy perspektywy wzrostu spółek. Warto wiedzieć, jaki jest model biznesowy firmy, w którą inwestujemy, czy jej poziom sprzedaży jest realny, jak wygląda na tle konkurencji, jak trendy makroekonomiczne mogą zmienić warunki działania tej firmy, co może zagrozić jej egzystencji na rynku, kto jest jej liderem i jaki jest jego styl. Pytania te są mało istotne przy spekulacyjnych inwestycjach krótkoterminowych, ale w przypadku inwestycji długoterminowej rzetelna analiza spółki przyda się na pewno. Podobnie powinno się postępować, inwestując w cieszące się coraz większym powodzeniem akcje spółek notowanych na światowych giełdach.

Waluty: nowe narzędzie

W roku 2004 może wzrosnąć znaczenie niedocenianych na razie inwestycji na rynku walutowym. Spekulacje kursami walut mają szansę stać się realną alternatywą dla tradycyjnych form lokowania nadwyżek finansowych. Sprzyja temu liberalizacja prawa dewizowego, wejście Polski do UE i upowszechnienie platform transakcyjnych w Internecie. Możliwości zastrzeżone do niedawna dla rynku międzybankowego staną się udziałem inwestorów zainteresowanych przeprowadzaniem transakcji on‑line na rynku walutowym. Można się spodziewać, że – ze względu na wejście Polski do Unii i napływ funduszy unijnych (pomocowych i inwestycyjnych typu greenfield) – wzrośnie popyt na złotego. Na jego kurs wpływ wywiera relacja walut europejskiej i amerykańskiej: w 2004 roku złoty ma szansę nadrobić straty wobec obydwu. Właściciele dolarów lub euro powinni więc pomyśleć o stopniowym pozbywaniu się obcych walut i inwestowaniu w złotych. W pierwszym półroczu 2004 roku powinien utrzymywać się silny popyt na euro. Analitycy widzą jeszcze stosunkowo spory potencjał do wzrostów wspólnej waluty w relacji do dolara, który oceniają na około 10%. Jest prawdopodobne, że w 2004 roku amerykańska waluta zacznie odrabiać straty wobec euro. Pojawi się większy popyt na dolara.

Depozyty i lokaty bankowe: stabilny, lecz mały zysk

Od 1998 r. stopy procentowe konsekwentnie spadały, aby w 2003 roku sięgnąć „bruku”. Zysk z lokaty zamkniętej na 2003 roku nie przekroczył 3,5%. Nie jest wykluczone, że w roku 2004 będą nowe obniżki stóp banku centralnego, co zapowiadają niektórzy kandydaci do Rady Polityki Pieniężnej. Banki, broniąc się przed odpływem pieniędzy, będą proponować atrakcyjne formy ich inwestowania. Dlatego w strukturze oszczędności lokaty bankowe długo jeszcze będą głównym sposobem pomnażania nadwyżek finansowych. Będziemy jednak kopiować zachowania z krajów wyżej rozwiniętych, przechodząc stopniowo do instrumentów bardziej ryzykownych, lecz obiecujących wyższy zysk po dłuższym okresie zamrożenia pieniędzy. Przechowywanie walut w bankach traci sens przy bliskim (lub nawet równym zeru) oprocentowaniu depozytów. Oferta zagranicznych banków, jeśli chodzi o produkty depozytowe jest zdecydowanie bogatsza niż w Polsce. Jednak dla Polaków – mimo wszystko – mniej atrakcyjna, niż te, które mają do wyboru na rodzimym rynku. Na razie bowiem, i zapewne jeszcze przez najbliższe lata, stopy lokat bankowych czy papierów skarbowych i tak będą u nas wyższe.

Obligacje: zysk nieduży, lecz pewny

Obligacje to bezpieczna lokata i nieduży, ale pewny zysk. Państwo musi pożyczać pieniądze od obywateli, wyemituje więc prawdopodobnie większą niż obecnie liczbę papierów dłużnych, o wyższej rentowności, by zachęcić do ich kupowania. Już teraz Ministerstwo Finansów informuje o nowych, korzystniejszych emisjach papierów skarbowych. Od 3 listopada 2003 roku do 31 stycznia 2004 roku sprzedawane są trzyletnie obligacje o zmiennej stopie procentowej TZ1106. Jest to druga emisja TZ z półrocznym okresem odsetkowym i oprocentowaniem opartym na stopie WIBOR 6M. Cena emisyjna jednej obligacji od 28 listopada 2003 roku wynosi 99,5 zł. Oprocentowanie w pierwszym okresie odsetkowym (6 miesięcy) wynosi 5,35% w skali roku. Od 1 grudnia 2003 do 28 lutego 2004 roku są także w sprzedaży obligacje pięcioletnie, ich cena wynosi 99,9 zł. Oprocentowanie jest stałe – 6,5% w stosunku rocznym. Skumulowany zysk z obligacji SP1208 wyniesie 32,6%.

Sebastian Buczek, wiceprezes ING TFI oraz ING IM:

Mimo że hossa na rynku obligacji już się skończyła, fundusze papierów wartościowych mogą wrócić do łask, przynosząc 5 – 6% zysku w stosunku rocznym. Jednak nie ma co liczyć na kolejne historyczne rekordy. Przestrzegam przed stadnym zachowaniem: gdy media informują o tym, że obligacje tracą na wartości, automatycznie słabną chęci ich zakupu. Następuje masowy odpływ klientów, wycofujących się ze stratami lub „na samym dołku”. Należy przeczekać te krótkotrwałe nastroje na rynku.

Łukasz Świerzewski, doradca Expandera:

Uważam, że w najbliższych miesiącach nie należy inwestować w obligacje państwowe: utrzyma się bowiem spadkowy trend ich ceny. Warto poczekać i kupić je jeszcze taniej, by zapewnić sobie większy zysk. Inwestorów kusić mogą obligacje 5- i 10- letnie ze stałym oprocentowaniem. Kupując je w obecnym dołku cenowym, można sobie zapewnić roczną stopę zwrotu na poziomie nawet 7%. Sadzę jednak, że bardziej opłacalne, szczególnie w dłuższej perspektywie (10 lat), są akcje.

Indywidualne Konta Emerytalne

Zarówno rynek, jak i sami inwestorzy zaczynają dojrzewać do systematycznego oszczędzania na emeryturę w ramach IKE. Instytucje oferujące IKE to firmy ubezpieczeniowe, domy maklerskie i Towarzystwa Funduszy Inwestycyjnych. Będą one proponowały klientom raczej ogólne strategie inwestycyjne. Ma to tę zaletę, że klienci mogą płynnie zmieniać proporcje w portfelu w zależności od rozmaitych czynników (indywidualne preferencje inwestora czy też czas pozostały do terminu końca inwestycji).

Fundusze inwestycyjne: modne, ryzykowne

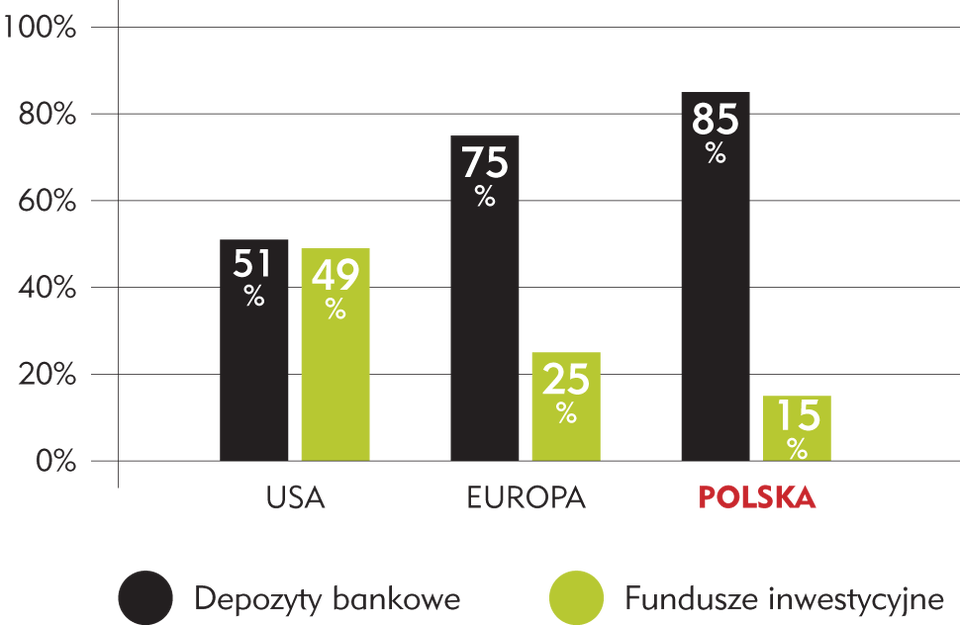

Lokowanie w funduszach inwestycyjnych staje się bardzo modne. W 2003 roku w portfelach funduszy znalazło się 13 mld zł, ponad połowa tego, co zdołały one zgromadzić w ciągu ostatnich 11 lat. Rosnąca suma aktywów zarządzanych przez TFI sprawia, że TFI, chcąc nie chcąc, wyrastają na giganta rynku inwestycyjnego. Rok 2004 nie zatrzyma tego procesu. Zmiany mogą dotyczyć tylko struktury lokowania oszczędności i polegać na przeniesieniu ciężaru inwestycji z bezpieczniejszych funduszy rynku pieniężnego i obligacji w stronę obiecujących wyższe zyski, lecz bardziej ryzykownych funduszy zrównoważonych oraz akcyjnych. W minionym roku coraz więcej Polaków przekonało się bowiem, że szansę na dwucyfrowy zwrot z inwestycji zapewniają jedynie inwestycje o podwyższonym lub wysokim stopniu ryzyka. Dodatkowo ośmiela fakt, że w Europie, a zwłaszcza w Stanach Zjednoczonych, są to najpopularniejsze typy funduszy. Można się spodziewać, że wzrośnie też liczba samych towarzystw funduszy inwestycyjnych. Będzie w czym przebierać.

Na uwagę zasługują supermarkety finansowe, na przykład supermarket mBanku, w którym nabycie lub umorzenie jednostek uczestnictwa możliwe jest przy zapłaceniu minimalnej opłaty manipulacyjnej. Sam supermarket oferuje dostęp do szerokiej gamy funduszy różnych towarzystw, niekoniecznie z grupy kapitałowej samego banku. Oczywiście, można także skorzystać z zagranicznych internetowych supermarketów finansowych. Mają je w swojej ofercie fundusze inwestycyjne, takie jak choćby: Charles Schwab, Ameritrade, Datek, E Trade, Fidelity, J.B. Oxford czy Quick&Reilly.

Domy i mieszkania: tylko centra

Największym wzięciem cieszą się ciągle nieruchomości zlokalizowane w dobrych miejscach, a więc w centrach dużych miast oraz na ich najbliższych obrzeżach. Przede wszystkim w Warszawie, Krakowie, Trójmieście (Sopot) oraz Poznaniu. Zakłada się, że ceny lokali użytkowych, hoteli i biurowców szybko wzrosną, bo po wstąpieniu do Unii Polska przyciągnie zachodnich inwestorów. Coraz więcej cudzoziemców będzie szukało mieszkań na czas zatrudnienia w kraju. Zaczną kupować bądś wynajmować mieszkania w pobliżu centrów biznesowych, a także szukać lokali na biura i przedstawicielstwa handlowe. W cenie będzie powierzchnia w apartamentowcach ulokowanych niedaleko centrów finansowych. Wolniej natomiast będzie rosła wartość domów na obrzeżach miast.

Inwestycja w kamienicę powinna się zwrócić już po kilkunastu latach, ale tylko wtedy, gdy lokale w budynku zostaną przeznaczone na wynajem, a parter oddany w dzierżawę sklepom i firmom. Inwestorzy z mniejszą gotówką kupują mieszkania i lokale użytkowe. Najdroższe są te w wyremontowanych i zadbanych budynkach. Lepiej więc poszukać kamienicy tuż przed remontem. Niestety, w ostatnich latach większość interesujących domów i mieszkań została już wykupiona.

Deweloperzy uważają, że po wejściu Polski do UE początkowo zdrożeją tylko nowe mieszkania, a na wzrost wartości nieruchomości na rynku wtórnym nie ma na razie co liczyć. Jeszcze bardziej pesymistyczni od deweloperów są analitycy rynku – przewidują duży wzrost cen mieszkań dopiero po 10 latach od przystąpienia do Unii.

Kupując nieruchomość, inwestor zamraża pieniądze na co najmniej pięć lat. Zgodnie z przepisami, sprzedając nieruchomość przed upływem tego czasu trzeba zapłacić 10% podatku. Dochodzą do tego opłaty notarialne. W maju 2004 roku wejdzie 22‑procentowy podatek VAT na materiały budowlane. Wywoła on prawdopodobnie szybki wzrost cen nowych budynków. Trzeba wziąć pod uwagę jeszcze jedną ewentualność – właściciele lokali licząc, że po wejściu do Unii ceny nieruchomości będą rosły, mogą z początku znacząco zawyżać ich wartość. Może warto przetrzymać ten gorący okres i poczekać kilka miesięcy na ustabilizowanie się cen. Z drugiej strony jednak można się spodziewać, że w tym czasie znikną z rynku najciekawsze obiekty.

Specjaliści odradzają natomiast zdecydowanie zakup działek rekreacyjnych i domków letniskowych oraz placów pod duże inwestycje.

Grunty: ziemia tak, ale rolna

Teoretycznie najkorzystniej jest kupić ziemię rolną. Ale tylko tam, gdzie gminy łatwo godzą się nad jej „odrolnienie” i nie nakładają wysokich podatków lokalnych ani nie robią trudności z wydawaniem zezwoleń na budowę. Dużym powodzeniem cieszą się obecnie grunty w rejonach nadmorskich. Podobnie jak przy każdej inwestycji w nieruchomości, tu również trzeba poczekać na zyski. Mogą być one jednak duże, bo wartość działki budowlanej zawsze jest dużo wyższa niż rolnej. Kupując od razu grunt przeznaczony pod budowę, nie można się spodziewać w najbliższym czasie dużych zysków. W 2004 roku nie przekroczą one prawdopodobnie 2%. Niektórzy właściciele ziemi wstrzymują się w tej chwili z transakcjami. Liczą, że w chwili wejścia Polski do UE zrobią olbrzymie interesy, sprzedając tereny już „odrolnione” inwestorom z kapitałem zagranicznym. W Hiszpanii, Portugalii i Grecji, w kilka lat po przystąpieniu tych krajów do Unii, zaczęło się duże ożywienie w budownictwie mieszkaniowym. Boom trwa tam do dziś.

Mariusz Latek, doradca Expandera:

Nieruchomości mogą przynieść jeszcze większe zyski, jeżeli pieniądze na zakup pożyczymy w całości od banku. Wydawałoby się, że przy tak niestabilnym rynku branie kredytu jest ryzykowne. Można się jednak zabezpieczyć. Jednym z godnych polecenia sposobów jest odkładania co miesiąc nadwyżki, która nam zostaje, i lokowanie jej w bardzo płynną inwestycję, np. w funduszach inwestycyjnych. Wielu kredytobiorców uważa, że należy wszystkie swoje wolne środki przeznaczać na wcześniejszą spłatę pożyczki. Nic bardziej mylnego. Tego typu zachowanie może spowodować brak gotówki wtedy, gdy będzie akurat najbardziej potrzebna.

Dzieła sztuki: tanie, lecz trudne

Dziś na aukcjach sztuki obserwujemy regres, ceny więc są stosunkowo niskie. Zdarzają się jednak prawdziwe niespodzianki, jak np. wylicytowanie dzieła Andrzeja Wróblewskiego za 330 000 zł czy Jerzego Nowosielskiego za ponad 170 000. W branży antykwarycznej ceny spadały w okresie spowolnienia gospodarczego, osiągając najniższy poziom w roku 2001. W tym tylko okresie wartość dzieł, nawet tak chętnie kupowanych malarzy, jak Wojciech i Jerzy Kossakowie, obniżyła się nawet o 40%. Spadek cen nie ominął obrazów Witkacego ani Olgi Boznańskiej. Tendencja ta dotknęła także rynek mebli antycznych i innych elementów wyposażenia mieszkań dostępnych w antykwariatach. Kto chce, może kupować dzieła antykwaryczne, licząc, że wraz ze wzrostem gospodarczym wzrosną także ich ceny. Obecnie zainteresowaniem cieszą się dobre dzieła polskich klasyków okresu międzywojennego, zwłaszcza wybitnych przedstawicieli Ecole de Paris: Eugeniusza Zaka i Mojżesza Kislinga. Chętnie kupowani są Tadeusz Makowski i Leon Chwistek. Niewiele dzieł tych twórców można znaleść na rynku, dlatego tym większe emocje towarzyszą ich aukcjom.

Nie przybywa natomiast chętnych do zakupu arcydzieł klasyków XIX‑wiecznych. Nawiasem mówiąc, bardzo trudno je zdobyć. Te, które są dostępne, mają bardzo wysokie ceny i nie należy liczyć na ich dalszy wzrost.

Nabywcy dostrzegli możliwość lokowania kapitału w sztuce współczesnej. Wielu specjalistów uznaje za pewniaki takich twórców, jak: Tadeusz Kantor, Jerzy Nowosielski czy Henryk Stażewski. Ich obrazy kosztują po kilkadziesiąt tysięcy złotych. Można się jednak spodziewać, że ich wartość będzie jeszcze rosła. Jeśli dzieła klasyków współczesnych będą nadal szybko drożały (a tak się ostatnio dzieje), w pewnym momencie mogą osiągnąć górną granicę wartości akceptowaną przez rynek. Nie zagraża to na razie obrazom znakomitych twórców lat 60.

Odważni inwestorzy nabywają prace młodych artystów. Wiąże się to z dużym ryzykiem, nawet jeżeli kupujący dobrze zna się na sztuce. Niełatwo przewidzieć, który twórca zdobędzie trwałą popularność. Ostatnio powodzeniem cieszy się także fotografia oraz stosunkowo tanie – w porównaniu cenami zachodnimi – grafiki.

Private banking: wiele w jednym

Jak wynika z badania firmy BPS Consultants Poland Ltd, jeszcze dwa lata temu tylko 5% zamożnych klientów korzystało z indywidualnej obsługi bankowej, tzw. private bankingu. Dziś może być ich nawet dwukrotnie więcej. Najbogatszym klientom banki udostępniają produkty inwestycyjne i doradztwo finansowe – każdy klient private bankingu ma swojego indywidualnego opiekuna‑doradcę, który dobiera dla niego najlepszą w danym momencie strategię inwestowania, przekazuje istotne informacje o rynku i załatwia wszelkie formalności związane z inwestowaniem i obsługą bankową. Inwestowanie dotyczy nie tylko „prostych” obligacji, bonów skarbowych i jednostek funduszy inwestycyjnych, lecz także euroobligacji, zachodnich papierów dłużnych, CLN‑ów, a coraz częściej także krótkoterminowych papierów dłużnych i obligacji komunalnych. Cześć powierzonych bankowemu portfelowi pieniędzy lokowana jest – najczęściej w uzgodnieniu z klientem – w giełdowych akcjach blue chipów lub obligacjach zamiennych na akcje dużych spółek.

Doradcy już na początku współpracy oferują klientom złotą lub platynową kartę kredytową, łatwiejszy dostęp do rozmaitych kredytów, wyższe oprocentowanie rachunku osobistego oraz rozbudowane ubezpieczenie NNW i pakiety związane ze zniżkami w dobrych hotelach, sklepach, firmach wynajmu samochodów czy klinikach oraz ze wstępem do ekskluzywnych klubów na całym świecie.

Niektóre banki kojarzą także ze sobą swoich najlepszych klientów, zainteresowanych robieniem wspólnych interesów.

W Europie Zachodniej kryteria zostania VIP‑em są znacznie ostrzejsze niż w Polsce. Banki spoza Unii (szczególnie szwajcarskie) skutecznie konkurują w obszarze private bankingu z bankami z UE. Penetrują także rynki krajów rozwijających się. Polskie banki będą musiały konkurować z nimi także w tej dziedzinie. Co prawda, kryteria kwalifikujące do zostania VIP‑em również u nas będą się zaostrzać, ale jednocześnie będzie poszerzała się paleta usług dostępnych w ramach private bankingu.

Asset management

Najlepsze dla wymagających i zasobnych VIP‑ów są firmy zarządzające cudzymi pieniędzmi na zlecenie (asset management). Usługi takie świadczą biura i domy maklerskie, które w swojej strukturze wyodrębniają dział zarządzania aktywami. Zajmują się tym również odrębne firmy. Minimalna kwota, jaką można im powierzyć, to 100 000 złotych. Zarządzający pieniędzmi kupują papiery wartościowe w imieniu klienta i na jego rachunek, tak więc to klient, a nie spółka zarządzająca, jest właścicielem akcji lub obligacji. To odróżnia asset management od funduszy inwestycyjnych. Klient najczęściej nie decyduje o doborze konkretnych papierów, jest tylko informowany o aktualnym składzie portfela. Bardzo ważna decyzja, jaką należy podjąć, korzystając z asset management, to wybór portfela inwestycyjnego.

Portfele inwestycyjne można klasyfikować na wiele sposobów. Istnieją standardowe o wyraśnym profilu, oferowane przez wszystkich zarządzających. Do nich należą oczywiście portfele akcyjne, zrównoważone i bezpieczne, składające się tylko z papierów dłużnych. Inną grupę stanowią produkty indywidualne, przeznaczone głównie dla tych, którzy dysponują „wolnym” milionem złotych. Takie portfele oferują tylko niektóre firmy asset management. Biura te szczegółowo uzgadniają z klientem rodzaj inwestycji. Tu można sobie wymyślić na przykład portfel złożony z samych tylko spółek technologicznych lub z samych tylko długoterminowych obligacji. Zarządzający określa ryzyko i pobiera opłatę za zarządzanie. Wysokość opłat jest związana z dwoma warunkami. Pierwszy to wielkość powierzonej kwoty. Im jest ona wyższa, tym opłata niższa. Drugi to wielkość ryzyka, jakie podejmuje zarządzający. Najdroższe są portfele o najwyższym ryzyku. Opłaty wahają się od 0,25% do 5%. powierzonych środków (opłata stała), a w przypadku prowizji liczonej od zysków – od 0,5% do 50%.

Oczywiście nie są to jedyne możliwości ulokowania nadwyżek finansowych. Coraz popularniejsze wśród posiadaczy zasobnych portfeli jest inwestowanie w obiecujące małe i średnie przedsiębiorstwa. Przed wejściem Polski do Unii Europejskiej prężnie działające firmy stoją przed koniecznością bądś fuzji, bądś pozyskania kapitałów na rozwój. Nieliczna wciąż, ale już powstająca klasa inwestorów decyduje się na obarczone dużym ryzykiem, ale obiecujące inwestycje w pakiety1 akcji lub udziałów tych firm. Ryzyko bywa duże, ale zysk z takich inwestycji, przy starannym wyborze, może być długoterminowo wysoki.

Jedno jest pewne – w 2004 roku wraz z ejściem Polski do UE rynki europejskie staną przed Polakami otworem i zwiększy się swoboda lokowania pieniędzy za granicą. Przede wszystkim skorzystają na tym najbogatsi, szczególnie zaznajomieni z uwarunkowaniami lokalnych rynków (lub korzystający z usług lokalnych doradców). Opcje inwestowania pozostaną podobne (akcje, lokaty, obligacje, fundusze inwestycyjne, waluty, złoto, nieruchomości, dzieła sztuki itp.). Zdecydowanie wzrośnie jednak wybór możliwości w ramach poszczególnych opcji, liczba możliwych strategii i kombinacji, i wreszcie – liczba instytucji oferujących usługi polegające na doradztwie inwestycyjnym i zarządzaniu pieniędzmi najbogatszych klientów. Oznacza to rozwój takich usług, jak choćby asset management, adresowanych do osób z yjątkowo grubym portfelem. zęść z ych instrumentów będzie zresztą udostępniana także przez duże polskie banki, które już przygotowują się do ściślejszej współpracy z z europejskimi bankami i biurami maklerskimi wchodzącymi w skład tych samych grup kapitałowych, co one.

Adam Dakowicz, doradca Private Banking, BRE Bank:

Na decyzje inwestycyjne klientów wpływają: indywidualny profil ryzyka klienta, rentowność produktów i wiedza klienta na ich temat, trendy na rynku, pewność osiągnięcia celu inwestycyjnego (np. określonej stopy zwrotu), płynność inwestycji. Liczą się także kompleksowość produktu czy usługi (przejęcie niektórych czynności bądś decyzji na przykład przez zarządzającego portfelem), elastyczność produktu (możliwość dostosowania go do indywidualnych preferencji klienta).

Najistotniejszym czynnikiem wpływającym na decyzje inwestycyjne klientów było wprowadzenie w grudniu 2001 roku podatku od oszczędności. Od tego momentu znacząco zmieniła się struktura inwestycji. Tradycyjne produkty bankowe (depozyty, lokaty) zaczęły być stopniowo wypierane przez produkty inwestycyjne, oferowane przez Towarzystwa Funduszy Inwestycyjnych oraz usługi asset management. Trend ten utrzymywał się w 2002 i 2003 roku.

Rośnie zainteresowanie produktami o podwyższonym profilu ryzyka, umożliwiającymi ekspozycję na rynek akcji (fundusze akcji, indywidualne strategie „akcyjne” w ramach usług asset management oraz lokaty inwestycyjne oparte na indeksach giełdowych). Trudno przesądzić o trwałości tej tendencji, gdyż na decyzje klientów wpływała w dużej mierze korzystna koniunktura na rynkach akcji, utrzymująca się od drugiej połowy 2002 roku do chwili obecnej. Mimo wzrostu zainteresowania tego typu lokatami, wciąż stanowią one poniżej 10% struktury aktywów klientów.

Warto odnotować również rosnące zainteresowanie produktami umożliwiającymi pośrednie inwestowanie na rynku nieruchomości. Niestety, jak do tej pory żadnemu z TFI nie udało się uruchomić funduszu o takim profilu. Obserwując strukturę inwestycji klientów private bankingu na Zachodzie, można przypuszczać, że utrzyma się tendencja do przesuwania środków: tradycyjne produkty bankowe zanotują odpływ, a produkty o charakterze inwestycyjnym – przypływ lokat. Ponieważ z końcem 2003 roku przy wyborze różnych form lokowania nadwyżek finansowych straciły na znaczeniu względy podatkowe, decyzje klientów będzie określał trend na rynku stóp procentowych. W przypadku powrotu do tendencji spadkowej, można oczekiwać kontynuacji dobrej passy funduszy rynku pieniężnego oraz funduszy dłużnych (w tym również lokujących aktywa na rynkach zagranicznych w euro). Wydaje się, że ze względu na rosnący poziom wiedzy klientów, coraz częściej – szczególnie dla długoletnich inwestycji – wybierane będą fundusze stabilnego wzrostu (gdzie maksymalnie 30% środków można zainwestować w akcje). Po przystąpieniu do UE możliwy jest również wzrost zainteresowania funduszami zagranicznymi.

Wojciech Sieńczyk – dyrektor Departamentu Private Banking Kredyt Bank S.A.:

W Kredyt Banku S.A. punktem wyjścia do budowy oferty produktowej private banking są regularne, coroczne badania poziomu satysfakcji klientów ze świadczonych usług. Ich wynik przybliża nam rzeczywiste potrzeby i oczekiwania klientów, a tym samym pokazuje kierunki i trendy naszego rozwoju. Z tego powodu przygotowujemy obecnie nowe usługi i produkty we współpracy z Towarzystwem Funduszy Inwestycyjnych Kredyt Banku (jednostki uczestnictwa w funduszach, certyfikaty inwestycyjne) oraz z własnym inwestorem strategicznym, belgijskim bankiem KBC (możliwość otwierania rachunków, fundusze KBC itp.). Pojawią się także nowe, wyrafinowane produkty depozytowe, wykorzystujące zasady inżynierii finansowej, i kredytowe (kredyty depozytowe, limity kredytowe denominowane). W związku ze sporym zainteresowaniem klientów przygotowujemy się do świadczenia usług z zakresu doradztwa podatkowego, inwestowania w nieruchomości, dzieła sztuki i inne.

Na pewno trzeba się liczyć z faktem, że część klientów private bankingu będzie chciała w najbliższych latach przekazać swoje środki do banków zagranicznych. Wiedząc o tym, już dziś ściśle współpracujemy z naszym inwestorem, belgijskim KBC, z którym współtworzymy Grupę Kapitałową, by stworzyć im szansę korzystania z usług i produktów KBC, a może i innych banków tworzących grupę.