Gdy w 2008 roku kryzys zdemolował globalną gospodarkę, pojawiły się opinie, że rynki finansowe już nigdy nie będą takie same. Dekadę później można to samo powiedzieć o wpływie innej przełomowej siły, która nieodwracalnie odmienia oblicze sektora finansowego. Są nią fintechy.

W ciągu dziesięciu lat, jakie upłynęły od wybuchu globalnej recesji, banki nauczyły się lepiej zarządzać ryzykiem, w czym bardzo pomogli im regulatorzy, zaostrzając sektorowe przepisy i wymogi. Zwiększyły się rezerwy, wzrosły kapitały własne, a chętni na kredyty muszą bardziej postarać się, by otrzymać od banku pieniądze. Jednak dziś to nie awersja do ryzyka pobudza rozwój rynków finansowych, lecz nowe technologie oraz idące z nimi w parze, zmieniające się oczekiwania i preferencje klientów.

Banki dzisiaj definiują swoją przewagę nad fintechami przede wszystkim w obszarze zaufania do sektora bankowego i przywiązania do marki. Tymczasem nasze doświadczenia pokazują, że opieranie się na tym czynniku może być błędne. Znacznie ważniejsze są doświadczenia – klienci oczekują jakości, szybkości, dopasowania do potrzeb i dostępności w wygodnym dla nich czasie i miejscu. Lojalność jest rzeczą wtórną. Gdy weszliśmy na rynek z ofertą finansowania zakupów w sieci w całkowicie zdigitalizowany sposób, bez żadnych dokumentów, przez 24 godziny na dobę, szybko pozyskaliśmy klientów, którzy dotychczas korzystali z tradycyjnych instytucji finansowych. Odnosząc się zatem do tych produktów i usług finansowych, które mają masowy charakter i nie są specjalistyczne, gwałtownie zmienia się trend głównych kryteriów wyboru przez klientów.

*Wojciech Kazimierski, prezes LeaseLink*

Głównymi sprawcami przeobrażeń zachodzących na rynku są właśnie klienci, którzy aktywnie korzystają z nowych technologii i mediów społecznościowych, a następnie przenoszą wykształcone tam nawyki na inne dziedziny życia. Coraz więcej osób woli kupować w sieci i płacić przez aplikacje w smartfonach niż za pomocą tradycyjnych kart bankowych czy przelewów. Otwarci na nowinki technologiczne Polacy nie mają oporów przed korzystaniem z karty wielowalutowej Revolut, bo choć nie jest ona kartą bankową, to pozwala płacić za zagraniczne zakupy w obcej walucie bez kosztów przewalutowania. Mniejsi przedsiębiorcy chętnie sięgają po ofertę LeaseLink, by kupić w internecie komputer czy inny sprzęt, którego finansowanie nie opłaca się tradycyjnym firmom leasingowym. Wielu potencjalnych klientów banku woli pójść po pieniądze do Vivusa, bo tam dostanie środki szybciej i bez zbędnych formalności. A pieniądze na rozwój nowego biznesu? Wystarczy wejść na platformę crowdfundingową, by pozyskać inwestorów lub samemu zainwestować.

Oferowane przez polskie instytucje finansowe usługi technologicznie nieraz wyprzedzają najnowsze światowe rozwiązania. Świetnym przykładem jest rynek płatności elektronicznych. Praktycznie wszyscy pośrednicy w usługach płatniczych ściśle współpracują z bankami. Dzięki temu mogła powstać taka forma płatności jak „pay by link” – wygodna, a jednocześnie bezpieczna. Inny przykład to przelewy natychmiastowe – usługa, która u nas jest standardem, wciąż dla większości klientów w Europie jest niedostępna. Łyżką dziegciu w tym wszystkim jest lokalność naszych rozwiązań. Nie udało się do tej pory wyjść z polskim rozwiązaniem z sukcesem za granicę.

*Bartłomiej Gast, Business Development Director, Blue Media*

Dlaczego tak się dzieje? Czy mobilna i społecznościowa rewolucja technologiczna napędzająca zmiany w nawykach i preferencjach konsumentów odbije się na kondycji tradycyjnych instytucji finansowych, takich jak banki, firmy ubezpieczeniowe i leasingowe, czy nawet fundusze inwestycyjne? Aby to ocenić, zwróciliśmy się z prośbą o opinie do liderów czołowych instytucji i start‑upów działających na polskim rynku finansowym. Przeprowadziliśmy 18 wywiadów, które pozwoliły nam ocenić, jak młode firmy technologiczne wpływają na strategie i modele biznesowe banków, firm ubezpieczeniowych i pozostałych przedstawicieli sektora.

Stałe zwiększanie sprzedaży i skuteczności działań marketingowych to priorytet w każdej ambitnej firmie. »

Doznania zamiast lojalności

Tradycyjnie kluczem do sukcesu na rynku finansowym było zdobycie zaufania klienta poprzez dobrą markę i wieloletnią historię, związaną z tym wiarygodność oraz przez umiejętne tworzenie i komunikowanie oferty wartości. A wszystko w otoczce bezpieczeństwa zapewnionego przez regulacje prawne i rozwiązania instytucjonalne, zwłaszcza przez Bankowy Fundusz Gwarancyjny. Dzięki tym atutom banki są bezkonkurencyjne w zdobywaniu zaufania i lojalności klienta. Ale menedżerowie banków nie mogą spać spokojnie, gdyż lojalność traci na znaczeniu. Dla klientów coraz ważniejsze są doświadczenia w każdym punkcie kontaktu z marką. Na pierwszy plan wychodzi prostota i transparentność oferty, jej szybkość, dostępność „tu i teraz” oraz personalizacja. Pod tym względem bankom daleko do firm fintechowych, które – choć nieobjęte gwarancjami i akceptujące wyższy poziom ryzyka – są nieporównywalnie szybsze i zwinniejsze. Dzięki temu te młode technologiczne start‑upy potrafią bezbłędnie trafić w potrzeby klientów i na tym polu biją na głowę swoich tradycyjnych rywali. A właśnie jakość doświadczeń, obok nowinek technologicznych, szczególnie cenią sobie w finansach młodsi klienci, co podkreślali nasi rozmówcy.

Fintechy są nieporównywalnie zwinniejsze od banków. Rozwiązania, które proponują, są szybko testowane na klientach i modyfikowane w miarę zmieniających się trendów rynkowych. Niedawno prowadziliśmy badania, z których wynika, że ponad 70% młodych ludzi pragnie możliwości natychmiastowej zmiany swojego operatora telekomunikacyjnego czy dostawcy usług bankowych. Podobny odsetek nie chce wiązać się z nikim umowami długoterminowymi. Współcześni klienci są otwarci na zmiany, a fintechy stanowią pewnego rodzaju adrenalinę dla systemu finansowego. Nie pozwalają mu zwolnić ani zatrzymać się, tylko ciągle pobudzają go do działania. A klienci tylko na tym zyskują.

*Ewa Wernerowicz, prezes Vivus Finance*

Start‑upy technologiczne mogą pokazać korporacjom nowe podejście do budowania wartości. Coraz więcej dużych firm przekonuje się do nowatorskich strategii i modeli biznesowych, lecz bezwładność ich wielkich struktur nie pozwala na pełne wykorzystanie ich potencjału. Dlatego absorbowanie innowacji powstałych poza korporacyjnymi strukturami pozwala szybko zaoferować klientom nowe rozwiązania, które uległyby dezaktualizacji, gdyby miały przejść drogę wewnętrzną przez wszystkie szczeble wymogów organizacyjno‑formalno‑proceduralno‑prawnych. Fintechy są nową, świeżą krwią ożywiającą trochę wyeksploatowane ciało tradycyjnej bankowości.

*Marek Tomczuk, wiceprezes Banku Pekao*

Widzą to zarówno przedstawiciele fintechów, jak i instytucji finansowych. Nasi rozmówcy podkreślali, że banki w Polsce i tak nie są w złej sytuacji, gdyż pod względem technologicznym należą do najbardziej rozwiniętych na świecie. Ze względu na wysoki poziom innowacyjności i wzrost gospodarczy Polska postrzegana jest jako siła napędowa branży fintech w regionie. Pod względem zaawansowania technologicznego polskie instytucje finansowe należą do czołówki europejskiej, a w niektórych obszarach nie ustępują nawet liderom światowym. Funkcjonujące na polskim rynku banki posiadają stosunkowo nowoczesne systemy IT w porównaniu z instytucjami z krajów Europy Zachodniej i mogą się pochwalić wdrożeniami wyróżniającymi je na tle sektora bankowego w Europie. Potencjał gospodarczy Polski w regionie Europy Środkowo‑Wschodniej jak również charakterystyka rodzimego sektora bankowego stworzyły korzystne warunki do budowania fintechów. I warto wykorzystać rodzime atuty, gdyż w tym kierunku będzie się rozwijał rynek finansowy.

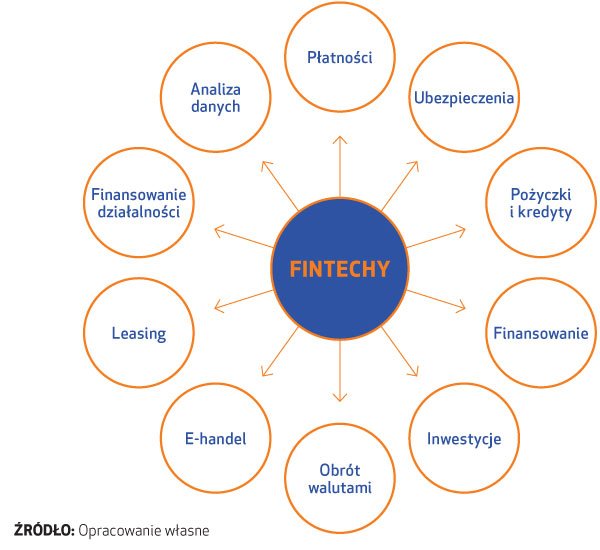

Kluczowe obszary działania polskich FIntechów

Przełomowe trendy

Obok zmieniających się nawyków klientów głównym trendem w rozwoju rynku jest digitalizacja, która skłania instytucje finansowe nie tylko do wprowadzania innowacji czy nowych technologii, ale – co podkreślają nasi rozmówcy – zmienia podejście do zarządzania firmą jako całością. Instytucje, które dotychczas skupiały się na rozwoju produktu oraz na optymalizacji jego ceny, obecnie przenoszą uwagę na sposób oferowania produktu, komunikowania jego zalet i dodatkowych cech zwiększających ofertę wartości. Wiąże się to bezpośrednio z trendem personalizowania ofert finansowych. Klienci oczekują rozwiązań dopasowanych do ich indywidualnych potrzeb, dostępnych z dowolnego miejsca i w dowolnym czasie. Sprzyja to powstawaniu – obok wielkich i nieco bezwładnych instytucji finansowych – prężnych firm technologicznych, które błyskawicznie znajdują nisze i wchodzą w nie z gotowymi produktami. Te produkty nie zawsze są do końca gotowe, ale mają podstawową funkcjonalność, która jest sukcesywnie rozszerzana dzięki testowaniu na konsumentach. Banki i firmy ubezpieczeniowe raczej nie odważą się wejść na rynek z niepełnowartościowym produktem, gdyż mogłoby to im zagrozić utratą reputacji i wiarygodności wśród starszych klientów, nie tak łasych na nowinki technologiczne, ale za to oczekujących pewności i niezawodności. Dlatego banki wolą nie ryzykować i chętnie nawiązują współpracę z mniejszymi partnerami technologicznymi, którzy już wypracowali sprawdzone rozwiązania.

Trend ten będzie postępował, wymuszając na tradycyjnych graczach zmianę dotychczasowych modeli biznesowych. Na rynku europejskim przyspieszy go wejście w życie dyrektywy PSD2, która zakłada rozszerzenie ram prawnych, określających zasady świadczenia usług płatniczych, co stwarza nowe szanse przed najszybszymi i najzwinniejszymi. Dzięki temu jeszcze bardziej zwiększy się konkurencja, ale – jak zauważają uczestnicy naszego badania – jednocześnie otworzą się nowe możliwości współpracy banków i fintechów, co powinno przynieść korzyści obu stronom.

Polskie banki są bardzo zaawansowane technologicznie, ale fintechy z racji swojego charakteru i organizacyjnej zwinności potrafią szybciej i skuteczniej wprowadzać na rynek nowe rozwiązania. Małym start‑upom technologicznym często brakuje tej skali, którą dysponują banki. Dlatego istnieje duży potencjał do osiągnięcia synergii ze współpracy obu stron. My, jako duży międzynarodowy fintech, też inspirujemy banki do tego, aby rozwijały swoje produkty szybciej, lepiej i celniej trafiały w potrzeby klientów. Jestem przekonany, że wprowadzenie przez wiele banków kart wielowalutowych jest związane z tym, że na rynku pojawił się Revolut.

*Karol Sadaj, Country Manager, Revolut w Polsce*

Dziś banki skupiają uwagę na cyfryzacji i technologii, by jak najlepiej odpowiadać na zmieniające się potrzeby klientów. Ale przewagę konkurencyjną można osiągnąć, dopiero gdy uda się zachwycić klienta swoim produktem lub usługą. Dlatego banki nieustannie pracują nad innowacyjnością siłami wewnętrznymi oraz wychodzą na rynek w poszukiwaniu nowych rozwiązań. Tu z pomocą przychodzą fintechy, które często potrafią szybciej niż banki zidentyfikować potrzeby klientów i zaoferować odpowiednie dla nich produkty i usługi. Dlatego postrzegamy takie firmy jako naszych naturalnych partnerów, z którymi chcemy współpracować.

*Brunon Bartkiewicz, prezes ING Banku Śląskiego*

Fintechy mają zupełnie inną strukturę organizacyjną niż tradycyjne instytucje finansowe. Potrafią poruszać się szybciej, nadążać za trendami i wychodzić na rynek z nowymi inicjatywami, ponieważ nie są ograniczane wewnętrznymi procesami i procedurami, które obowiązują w dużych instytucjach. Banki od lat rozwijają wewnętrzne komórki odpowiadające za innowacje, ale jest to bardzo trudne, gdyż obowiązują je te same ograniczenia, co pozostałe działy, oraz regulacje bankowe. Dlatego banki zaczynają wydzielać swoje obszary rozwojowe na zewnątrz albo nawiązują współpracę z fintechami.

*Wojciech Zatorski, COO Braintri*

Jeszcze 10 lat temu trudno było mówić o jakimkolwiek udziale podmiotów niebankowych w polskim rynku usług finansowych. Od kilku lat udział ten systematycznie rośnie i trend ten będzie się pogłębiał. Jest to szczególnie widoczne w przypadku takich usług, jak: płatności mobilne, platformy pożyczkowe, transakcje walutowe, systemy płatnicze, zarządzanie wielką ilością danych oraz blockchain. Przy ocenie wpływu fintechów warto pamiętać, że większość firm działających obecnie na naszym rynku to młode podmioty, których skala działalności będzie rosła w nadchodzących latach.

Czy fintechy mogą zastąpić tradycyjne banki? Z badania wynika, że rozwijają się one bardzo szybko tylko do pewnego momentu, gdyż brakuje im efektu skali. Trudno im przebić się do masowego klienta, szczególnie na tak rozwiniętym technologicznie rynku bankowym, jaki mamy w Polsce. Fintechy osiągają swoje sukcesy dzięki temu, że koncentrują się na określonych grupach klientów i że działają w skali globalnej. Banki natomiast na ogół funkcjonują na lokalnym rynku. Bankowi posiadającemu szerokie portfolio produktów oraz ogromną bazę klientów trudniej jest przygotować interfejsy użytkownika bankowości internetowej spełniające oczekiwania każdej grupy klientów. Trudniej też wprowadzać nowe rozwiązania ze względu na obciążenia organizacyjne i regulacyjne. Natomiast fintechy celniej trafiają w gust swoich klientów, ponieważ precyzyjniej odgadują zmieniające się oczekiwania i są w stanie szybko się do nich dostosować.

To jest tekst główny. Przeczytaj komentarze polskich ekspertów »

Platforma kredytowa plug & play dla banków

Internet, Zarządzanie finansami Weronika Podhorecka PLOd czerwca 2018 roku klienci polskich banków mogą zaciągać kredyty, nie wychodząc z domów. Cały proces – od weryfikacji tożsamości, przez wybór oferty, zawarcie umowy, do wypłaty środków – odbywa się szybko i wygodnie przez internet. Potrzebne są tylko smartfon i dowód osobisty.

Nadchodzi fintechowa rewolucja

Innowacje, Finanse i rachunkowość Weronika Podhorecka PLOd pewnego czasu świat finansów – szczególnie tych małych, prywatnych – przeżywa prawdziwą rewolucję, a wszystko za sprawą wszechobecnej technologii. Za nią podążają przepisy prawa.

Globalny fintech wyznacza kierunki rozwoju

Zarządzanie finansami, Rozwój ekonomiczny Urszula Wysocka PLO rozwoju strategii opartej na trzech filarach opowiada Joanna Pieńkowska-Olczak, menedżer krajowy PayU w Polsce. Rozmawia Urszula Wysocka.

Nowe modele i strategie

Na razie udział fintechów w kreowaniu wartości rynku finansowego jest nieduży i nie odbija się istotnie na wynikach instytucji finansowych. Ale to właśnie dziś jest czas, żeby definiować i realizować strategię cyfrowego rozwoju tradycyjnej części sektora. Zmiany modeli biznesowych i strategii są nieuniknione, a nasze badanie pokazało, że na rynku może dojść do dwóch rodzajów transformacji.

Banki będą ewoluować w kierunku fintechów dostarczających klientom usługi finansowe poprzez platformy i aplikacje. Te, które wpiszą się w ten trend, wykorzystają szeroki zasięg, sieciowość oraz masowy charakter, zaakceptują wyższy poziom ryzyka i niskie marże, a jednocześnie będą zmuszone spełnić wymogi kapitałowe na poziomie oczekiwanym przez regulatora. Innowacje w takich instytucjach będą skupione na optymalizacji procesów wewnętrznych, bezpieczeństwie i ułatwianiu integracji z operatorami zewnętrznymi. Także – na doskonaleniu metodyki zarządzania ryzykiem kredytowym. Będzie to oznaczać konieczność adaptacji do nowych technologii (sztuczna inteligencja, chmury obliczeniowe itd.), a jednocześnie odejście od budowania relacji z klientem opartych na sieci placówek i pracownikach odpowiedzialnych za te relacje.

Banki przejdą wewnętrzną przemianę poprzez implementację kultury agile, która usprawni wdrożenie nowych rozwiązań, nie rezygnując z zacieśniania współpracy z zewnętrznymi partnerami. W tym modelu na znaczeniu będzie zyskiwać kooperacja z fintechami. Połączenie zaplecza kapitałowego, wiedzy i doświadczenia banków z kreatywnością i elastycznością fintechów okaże się niezawodnym sposobem na innowacyjność, która da się szybko zweryfikować na rynku i skomercjalizować. Taka współpraca wprawdzie stawia przed instytucjami finansowymi zupełnie nowe wyzwania, ale jest sposobem na znacznie sprawniejsze uruchamianie innowacyjnych projektów. Organizacja, która ją podejmie, nauczy się szybko dostosowywać do zmian zachodzących w otoczeniu biznesowym i wykorzystywać najnowsze trendy technologiczne, łącząc kompetencje wewnętrzne z kreatywnością swoich partnerów.

Jeżeli rodzime instytucje finansowe utrzymają ścisłą współpracę z sektorem technologicznym, będą nadal mogły nadawać ton innowacjom finansowym. Na tym zależy również polskim firmom technologicznym, czującym oddech światowej konkurencji. Obie strony stoją więc przed szansą, którą muszą dobrze wykorzystać. Start‑upy technologiczne mogą pokazać korporacjom kompletnie różne, nowatorskie podejście do wypracowywania rozwiązań. Żaden z fintechów nie tworzy swojego rozwiązania „w powietrzu”. Każdy poszukuje bardzo konkretnego wyzwania i buduje w odpowiedzi konkretne rozwiązanie. Wykorzystuje w tym celu nowoczesne metodyki, takie jak lean startup czy design thinking, po czym przechodzi do doskonalenia projektu już w podejściu zwinnym (agile).

W Polsce banki chętnie inwestują w innowacyjne rozwiązania, ponieważ konsumenci są otwarci na nowinki technologicznie. W tym samym kierunku podążają ubezpieczyciele. Dlatego coraz intensywniej testujemy nowoczesne rozwiązania, nie tylko po stronie klienta, ale również w wewnętrznych procesach. Tak jak pozostałe instytucje finansowe dysponujemy dziś ogromnymi zasobami danych (big data), których umiejętne przetworzenie i zagregowanie może decydować o sukcesie biznesowym. Dużą rolę na tej ścieżce mogą odegrać właśnie rozwiązania dostarczane przez młode, innowacyjne firmy, które zaoferują nowatorskie rozwiązania.

*Agnieszka Wrońska, prezes LINK4*

Patrząc na polskim rynku na banki i ubezpieczycieli, można szybko dostrzec dysproporcje pomiędzy obiema grupami. Banki są zdecydowanym liderem w wykorzystywaniu nowych technologii i poszukiwaniu nowych rozwiązań, pozwalających na wyróżnienie ich na tle konkurencji i pozyskanie rzeszy zadowolonych klientów. Towarzystwa ubezpieczeniowe pozostają w tyle i dopiero szukają swojej drogi. W środowisku, gdzie wszystko już jest cyfrowe, eksperymentują z wykorzystaniem telematyki czy innych rozwiązań opartych na coraz popularniejszym segmencie internetu rzeczy. W tych poszukiwaniach mogą pomóc im zwinne i elastycznie fintechy, które potrafią szybciej wdrażać i testować nowe pomysły.

*Janusz Władyczak, prezes KUKE*

Dzięki wsparciu ze strony fintechów instytucje finansowe mogą rozwijać cyfrowe kanały dystrybucji i docierać do nowych grup klientów. A dzięki elastycznym i w pełni zautomatyzowanym rozwiązaniom opartym na zaawansowanej analizie danych mogą z kolei oferować klientom spersonalizowane produkty, dopasowane do ich realnych potrzeb i oczekiwań. Fintechy mogą również dzielić się swoimi unikalnymi kompetencjami z zakresu analizy danych w obszarach takich jak bezpieczeństwo (mechanizmy antyfraudowe i służące do weryfikacji tożsamości) czy sprzedaż (nowe modele ryzyka).

Współpraca z innowacyjnymi graczami funkcjonującymi w zupełnie nowych modelach jest więc bardzo ważna dla rozwoju systemu finansowego w Polsce. Konkurencja wpływa na atrakcyjność oferty, wydajność i wyniki, natomiast współpraca zwiększa siłę innowacji oraz zdolność generowania nowych pomysłów i rozwiązań. W sektorze bankowym przykładem takiej innowacji, zrealizowanej ponad interesem pojedynczej instytucji, jest polski system płatności mobilnych BLIK, uruchomiony z inicjatywy kilku banków. W praktyce BLIK to sześciocyfrowy kod wyświetlany przez aplikację mobilną banku, który może służyć do zaakceptowania transakcji lub wypłaty z bankomatu, dokładnie tak, jakbyśmy płacili kartą. BLIK powstał na bazie płatności mobilnych IKO, początkowo dostępnych tylko w PKO Banku Polskim, ale dziś jest zintegrowany z aplikacjami mobilnymi kilkunastu czołowych banków. I dołączają kolejne. Niestety, pozostałe sektory rynku finansowego nie dotrzymują kroku bankom i podobnych strategicznych projektów można szukać ze świecą. Za bankami próbują nadążać firmy ubezpieczeniowe i leasingowe, ale przed nimi jeszcze długa droga.

Działalność banków jest ścisłe regulowana przepisami prawa, dlatego nie ma miejsca na radykalne zmiany modeli biznesowych, nawet pod wpływem fintechów. Ale nieustanna presja ze strony agresywnie rosnących firm technologicznych powoduje, że banki modyfikują swoje oferty i coraz silniej koncentrują komunikację na kliencie, a nie na samym produkcie, jednocześnie znacząco poprawiając procesy sprzedażowe w poszczególnych kanałach dystrybucji. Nowi gracze na rynku, jak Revolut czy N26, są skoncentrowani na interakcji z klientem, a ich oferta jest przyjazna i przejrzysta, a sam kontakt – szybki i prosty. Tą samą droga podążają banki – powoli znikają dopiski drobnym druczkiem, a kontakt z klientem przechodzi z okienka do aplikacji mobilnych czy mediów społecznościowych.

*Wojciech Chmielewski, Managing Partner, mAccelerator.vc*

Rosnące wykorzystanie nowych technologii oraz wszechobecna cyfryzacja wywierają ogromny wpływ na oczekiwania klientów. Uważam, że największym wyzwaniem będzie sprostanie tym rosnącym oczekiwaniom. Klienci oczekują personalizacji usług, zmienia się też tradycyjny model konsumpcji i jest on zastępowany przez coraz większe zainteresowanie krótkotrwałym wynajmem aniżeli zakupem dóbr lub usługami finansowymi czy ubezpieczeniami, które odpowiadają na ich obecne potrzeby – liczy się „tu i teraz”. Sprostanie tym oczekiwaniom wymagać będzie tworzenia innego modelu operacyjnego instytucji finansowych, budowania inteligentnych operacji oraz gromadzenia i przetwarzania w czasie rzeczywistym ogromnych ilości danych.

*Zbigniew Stanik, CIO & Head of Technology, MetLife Poland, Ukraine & Designated Market*

Branżowe inicjatywy, takie jak BLIK, są tym bardziej cenne, że dominujące w internecie wielkie platformy społecznościowe i platformy e‑commerce – np. amerykańskie GAFA (Google, Apple, Facebook, Amazon) czy chińskie BAT (Baidu, Alibaba, Tencent) – próbują sprowadzić tradycyjne instytucje finansowe jedynie do roli dostawców kapitału i infrastruktury. Te giganty mogą tak potraktować banki, jak dziś wirtualni operatorzy traktują dostawców infrastruktury telekomunikacyjnej. Same zaś, wykorzystując silną markę oraz dane o klientach, będą działać na zasadzie wielofunkcyjnego interfejsu użytkownika, który pozwoli wygodnie realizować operacje zakupowe i finansowe za pomocą jednej platformy.

Nowe wyzwania

Zmieniające się realia w świecie finansów będą skutkować pojawieniem się nowych problemów do rozwiązania przez szefów instytucji finansowych. Menedżerowie uczestniczący w badaniu wskazali sześć najważniejszych wyzwań, którym trzeba będzie sprostać.

1. Zmiany w modelu biznesowym. Dopasowanie do nowej, technologicznej rzeczywistości oraz zmiana kultury organizacji. To otwarcie na zupełnie odmienny model działania. Trudno wyobrazić sobie zderzenie dwóch rzeczywistości – świata innowacyjnych projektów, szybkich decyzji na „tak” i na „nie” czy testowania pomysłów przy udziale klientów oraz uporządkowanego świata procedur, regulaminów, silosowych struktur i waterfallowego podejścia do realizowanych projektów. Taka zmiana wymaga zburzenia dotychczasowych sposobów podejmowania decyzji, ale jednocześnie – zachowania bezpieczeństwa podejmowanych działań i dokumentowania ich. To duże wyzwanie, dlatego tak aktualne i pilne staje się budowanie zwinnych organizacji, a nie tylko stosowanie zwinnego podejścia do realizacji pojedynczego projektu. Istotną barierą w osiągnięciu zwinności są nienadążające za rynkiem systemy i procedury, nieprzygotowane na integrację z nowymi rozwiązaniami, oraz korporacyjny, tradycyjny sposób myślenia, odbiegający od nowych metodyk pracy. Aby sprostać temu wyzwaniu, niektórzy decydują się na tworzenie organizacji od nowa, próbują na przykład otwierać innowacyjne jednostki obok spółki matki. To pozwala na uproszczenie procesu decyzyjnego i zniwelowanie przewagi firm technologicznych pod względem szybkości i zwinności.

2. Zarządzanie transformacją przy utrzymywaniu ciągłości działania. Nowe nisze i technologie pojawiają się na tyle często, że wyzwaniem staje się podjęcie decyzji o tym, który projekt realizować, a który porzucić. Realizowanie zbyt wielu naraz oznacza rozwodnienie zasobów albo akceptację nieracjonalnie wysokich budżetów na inwestycje. Z kolei zbyt mały portfel projektów może grozić pozostaniem w tyle za konkurencją. Umiejętność podejmowania takich decyzji będzie bardziej zbliżać model pracy menedżera do modelu przedsiębiorcy, który dysponuje budżetem, ma swobodę podejmowania decyzji, ale jednocześnie odpowiada za biznesowy efekt przedsięwzięcia, niż do modelu urzędnika odpowiedzialnego tylko za zgodność z przepisami, które regulują funkcjonowanie nadzorowanego przez niego obszaru. Dziś najszybsze implementacje w sektorze finansowym to praktycznie te, które wynikają z nowych regulacji KNF: „To jest rekomendacja XYZ, do maja przyszłego roku ma być wdrożona”. I wszyscy ją wdrażają. Ale gdy ktoś przyjdzie i powie: „Słuchajcie, to jest świetne rozwiązanie, rewelacyjny interfejs, trzeba go wprowadzić do systemu”, to już raczej wszystkich nie zmobilizuje.

Zmiany zachodzące w sektorze bankowym w naturalny sposób objęły firmy leasingowe, z których wiele należy do grup bankowych lub co najmniej finansuje swoją działalność w bankach. Niestety, na przeszkodzie pełnej digitalizacji leasingu stoją przepisy kodeksu cywilnego, które dla zawarcia umowy wymagają formy pisemnej. Wszelkie pozostałe aspekty dotyczące kanałów kontaktu i dystrybucji oraz budowania relacji z klientami ulegają w firmach leasingowych transformacji zgodnie z trendami w sektorze bankowym. Dotyczy to m.in. sztucznej inteligencji, doskonalenia modeli zarządzania ryzykiem, umiejętności zbierania i analizy danych, a także rosnącej roli wiedzy behawioralnej.

*Marcin Balicki, wiceprzewodniczący Komitetu Wykonawczego ZPL, prezes Millennium Leasing*

Dzięki wsparciu ze strony fintechów instytucje finansowe mogą rozwijać cyfrowe kanały dystrybucji i docierać do nowych grup klientów. Nowatorskie wykorzystanie elastycznych i w pełni zautomatyzowanych rozwiązań opartych na zaawansowanej analizie danych pozwala bankom na zaoferowanie klientom spersonalizowanych produktów, dopasowanych do ich realnych potrzeb i oczekiwań. Fintechy mogą również dzielić się swoimi unikalnymi kompetencjami z zakresu analizy danych w obszarach takich jak bezpieczeństwo (obejmujące mechanizmy antyfraudowe i służące do weryfikacji tożsamości) oraz nowe rozwiązania pomagające w zarządzaniu ryzykiem.

*Rafał Czernik, prezes FinAi*

Z perspektywy fintechu, jakim jest SMEO, przyznaję, że chociaż młode firmy technologiczne niezaprzeczalnie odcisnęły piętno na sektorze bankowym, wielu zgodziłoby się ze stwierdzeniem, że „nie zakłóciło to krajobrazu rynku”. Wydaje się, że przedwczesne jest postrzeganie nowoczesnych instytucji finansowych jako zagrożenia dla tradycyjnych instytucji. Na korzyść tradycyjnych podmiotów wciąż przemawiają bariery regulacyjne wejścia na rynek, przyzwyczajenia klientów oraz kapitał umożliwiający wchłonięcie, partnerstwa lub „duplikowanie” fintechów. Te obustronne wyzwania najlepiej rozwiązywać poprzez współpracę tradycyjnych i innowacyjnych instytucji finansowych.

*Michał Pawlik, prezes SMEO*

3. Budowanie innowacyjnych zespołów. Instytucje finansowe zatrudniają zaangażowanych i wykwalifikowanych pracowników o rozległej wiedzy specjalistycznej. Wymagane kompetencje zmieniają się stosownie do pojawiających się potrzeb na rynku finansowym, choćby takich jak zmiany w zakresie zarządzania ryzykiem. Ale jakie kompetencje potrzebne są w obszarach, które dopiero się pojawiają, albo w tych, których jeszcze nie ma? I jak motywować tych rozwojowych i innowacyjnych programistów z pokolenia Y, którzy preferują zatrudnienie w formie wolnego zawodu? W banku to nie do pomyślenia. Sporym wyzwaniem jest również umiejętność świadomego kreowania innowacyjności w poszczególnych zespołach. Może ona przesądzić o tym, jak efektywne będą wdrażane innowacje.

4. Sprostanie oczekiwaniom klienta. Wszechobecna cyfryzacja wymusza zmianę preferencji i nawyków klientów. Klienci spodziewają się personalizacji usług, a na dodatek nie są zainteresowani długofalową współpracą. Zmienia się tradycyjny model konsumpcji. Jest on zastępowany przez wynajem krótko- lub/i długoterminowy. Rośnie też zainteresowanie usługami finansowymi czy ubezpieczeniami, które odpowiadają na obecne potrzeby klientów – liczy się „tu i teraz”. Sprostanie tym oczekiwaniom wymagać będzie tworzenia dla instytucji finansowych innego modelu operacyjnego, budowania inteligentnych narzędzi oraz gromadzenia i przetwarzania ogromnych ilości danych, a potem ich mądrego wykorzystania do poprawy doświadczeń klienta oraz do podejmowania lepszych decyzji w trybie online. Rozwiązania z dziedziny AI już na to pozwalają, ale często stoją w sprzeczności z oczekiwaniem dotyczącym ochrony prywatności czy wręcz z chęcią aktywnego zarządzania swoimi danymi osobowymi.

Mastercard, podobnie jak liderzy bankowości, ma wpisane innowacje technologiczne w swoje DNA. Lecz dziś rozwijanie innowacji wewnątrz własnych struktur to za mało, by nadążyć za błyskawicznymi zmianami technologicznymi i rynkowymi. Dlatego jako międzynarodowa organizacja angażujemy się na poszczególnych rynkach w programy akceleracyjne, bezpośrednie inwestycje w start‑upy fintechowe i współpracę z różnymi partnerami w opracowywaniu najnowszych technologii. Zachęcam również inne duże firmy do podążenia tą drogą i otwarcia się na łączenie kultur organizacyjnych i poszukiwanie pomysłów poza organizacją. Gotowość na współpracę w ramach otwartych ekosystemów, a czasami też na porażkę, która jest nieodzownym elementem innowacyjności, przynosi lepsze efekty niż zamykanie się we własnym świecie.

*Bartosz Ciołkowski, dyrektor generalny Mastercard Europe w Polsce*

Z perspektywy polskiego regulatora słowa „umiar” i „rozsądek” powinny mieć kluczowe znaczenie dla rozwoju polskiego rynku finansowego. Nie wszystkie rozwiązania funkcjonujące w krajach lepiej rozwiniętych w tym obszarze powinny być ślepo implementowane do polskiego prawa. Szczególnie silnie odczuł to ostatnio rynek funduszy inwestycyjnych czy domy maklerskie. Dodatkowo działania polskiego regulatora powinny być mniej konserwatywne w podejściu do innowacji finansowych, tak aby polski rynek stał się bardziej optymalny dla rozwoju takich firm.

*Małgorzata Rusewicz, prezes Izby Gospodarczej Towarzystw Emerytalnych*

5. Spełnienie wymogów regulacyjnych. Nowe rozwiązania i praktyki rynkowe trafiają na obszary, w których często brakuje adekwatnych rozwiązań prawnych. To czasem skutkuje regulacjami nazbyt restrykcyjnymi i ograniczającymi biznes. Ogromnym wyzwaniem jest znalezienie odpowiedniego balansu w tej dziedzinie. W Polsce regulacje dotyczące rynku finansowego zmieniały się w przeszłości często, nieraz bez większych zapowiedzi. Przykładem może być choćby wprowadzenie podatku bankowego. Jeśli instytucja finansowa ma czas przygotować się do nowych regulacji – a w przypadku AML czy PSD2 było jej to dane – to zazwyczaj skorzysta z tego udogodnienia, a klienci nie odczują jakiejkolwiek zmiany. Jeśli tego czasu nie ma, to prawie zawsze zapłacą za to klienci – wzrosną koszty obsługi rachunków bankowych albo wprowadzone zostaną opłaty za funkcjonalności, które przed wprowadzeniem podatku były darmowe.

6. Cyberbezpieczeństwo. Na rynku – zarówno unijnym, jak i światowym – pojawiają się regularnie nowe dyrektywy, których celem jest nie tylko ograniczenie wykradania danych i oczyszczania kont bankowych, ale także zahamowanie różnego rodzaju wyłudzeń podatkowych i działań terrorystycznych. Są to często bardzo restrykcyjne regulacje, którym banki i fintechy muszą sprostać. Będzie coraz trudniej, gdyż w miarę pojawiania się w sieci nowych produktów i usług klienci banków i fintechów będą z nimi w nieustannej interakcji, a nowe rozwiązania staną się okazją do nowych ataków hakerskich. Klienci oczekują od banków ochrony przed tymi zdarzeniami. Banki są instytucjami zaufania publicznego i zawsze będzie się od nich oczekiwało, że to one stoją na straży bezpieczeństwa pieniędzy, które ludzie im powierzają.

Szansa we współpracy

Wszyscy uczestnicy badania zgodnie twierdzą, że nie ma jednej uniwersalnej recepty na uporanie się z wymienionymi wcześniej wyzwaniami. Wiele zależy od rodzaju instytucji, od poziomu jej rozwoju i jej strategii. Jednakże są pewne rekomendacje, które warto rozważyć. Warto też brać przykład z tych, którzy z sukcesem je wykorzystują. Oto, co zalecamy: ?

budowanie kultury innowacji, czyli takie przesterowanie organizacji, by otworzyła się na nowe technologie, na ich testowanie oraz na akceptację dla porażki w bezpiecznym środowisku; ?

stwarzanie warunków pozwalających pracownikom na rozwój oraz wykorzystywanie swojej wiedzy i kompetencji; ?

wdrażanie programów digitalizacji firmy, które umożliwiają jej dopasowanie się do obecnych realiów rynkowych i technologicznych, a nawet pozwalają antycypować zmianę i wdrażać innowacje; ?

powoływanie do życia laboratoriów innowacji, czyli jednostek skupiających się na akceleracji innowacyjnych działań wewnątrz i na zewnątrz organizacji; ?

kompleksowa zmiana sposobu działalności firmy, która stawia w centrum zainteresowania potrzeby klienta, a nie produkt czy usługę; ?

świadomość wchodzenia na polski rynek zagranicznych podmiotów finansowych, dysponujących dużym kapitałem na rozwój i przygotowanie się na ten scenariusz; ?

wykorzystanie posiadanego potencjału i wysokiego poziomu rozwoju technologicznego do wyjścia z ofertą za granicę; ?

aktywowanie programów pozwalających na złagodzenie negatywnych skutków nieudanej inwestycji bez angażowania środków publicznych; ?

rozsądne implementowanie do polskiego prawa rozwiązań funkcjonujących w krajach lepiej rozwiniętych; konsekwentna współpraca banków i pozostałych instytucji finansowych z fintechami i postrzeganie nowoczesnych start‑upów finansowych jako szansy, a nie jako zagrożenia dla tradycyjnych instytucji.

Wyzwaniem dla menedżerów w sektorze usług finansowych jest pojawienie się graczy spoza tego sektora, takich jak portale społecznościowe czy serwisy e‑commerce. Ci internetowi rywale posiadają ogromną przewagę nad tradycyjnymi dostawcami usług finansowych, gdyż dysponują ogromną wiedzą o zachowaniach i preferencjach swoich klientów. Wielu z użytkowników serwisów internetowych chce korzystać z usług finansowych, ale niekoniecznie w banku. Jeśli pożyczkę zaoferuje im portal społecznościowy, to chętnie z tej propozycji skorzystają, gdyż znają go lepiej, a nawet być może darzą większym zaufaniem niż bank.

*Bartosz Berestecki, członek zarządu PayU, Regional Director, Legal and Compliance CE, Russia & Turkey*

Menedżerowie w dużych instytucjach finansowych są ekspertami światowej klasy i czują się jak ryby w wodzie w świecie bankowości czy ubezpieczeń. Ale czy na pewno wiedzą, jak wykorzystać szanse w cyfrowych czasach? Niekoniecznie. Gdy taki młody menedżer dostrzeże szansę w zewnętrznej technologii, to chcąc ją zaimplementować, musi porozmawiać i zainteresować niemałą liczbę osób: od swojego bezpośredniego przełożonego do prezesa.

Jeśli będzie miał szczęście, to zostanie mu na koniec do przekonania „tylko” zarząd. A to nie zawsze jest łatwe. Dlatego z perspektywy fintechu tak ważne są edukacja technologiczna na wszystkich szczeblach korporacyjnej hierarchii, otwarcie organizacji na zewnątrz i spłaszczenie struktur decyzyjnych.

*Hubert Rachwalski, prezes firmy Nethone*

Najbardziej uniwersalną rekomendacją jest wykorzystanie wszystkich zaleceń, poszukiwanie nowych rozwiązań, otwartość na zmiany, a wręcz wyjście „ze swojej strefy komfortu”, zarówno w sensie zarządzanego obszaru, jak i posiadanych kompetencji. Nasi rozmówcy podkreślali, jak ważne jest otwarcie się na partnerstwo i na szeroką współpracę. Warto więc kierować się słowami Alana Kaya, amerykańskiego informatyka, który miał nieocenione zasługi dla rozwoju komputerów osobistych: „Jedynym sposobem na trafne przewidywanie przyszłości jest wykreowanie jej”.

PRZECZYTAJ TAKŻE: Pozostałe raporty partnerów »

Platforma kredytowa plug & play dla banków

Internet, Zarządzanie finansami Weronika Podhorecka PLOd czerwca 2018 roku klienci polskich banków mogą zaciągać kredyty, nie wychodząc z domów. Cały proces – od weryfikacji tożsamości, przez wybór oferty, zawarcie umowy, do wypłaty środków – odbywa się szybko i wygodnie przez internet. Potrzebne są tylko smartfon i dowód osobisty.

Nadchodzi fintechowa rewolucja

Innowacje, Finanse i rachunkowość Weronika Podhorecka PLOd pewnego czasu świat finansów – szczególnie tych małych, prywatnych – przeżywa prawdziwą rewolucję, a wszystko za sprawą wszechobecnej technologii. Za nią podążają przepisy prawa.

Globalny fintech wyznacza kierunki rozwoju

Zarządzanie finansami, Rozwój ekonomiczny Urszula Wysocka PLO rozwoju strategii opartej na trzech filarach opowiada Joanna Pieńkowska-Olczak, menedżer krajowy PayU w Polsce. Rozmawia Urszula Wysocka.