Jak konkurujące ze sobą na co dzień banki połączyły siły, by stworzyć unikalny w skali świata system płatności mobilnych.

Gdy rozpoczynaliśmy prace nad IKO, autorską aplikacją mobilną PKO Banku Polskiego, nie byliśmy jedynymi, którzy dostrzegli potencjał tkwiący w bankowaniu za pomocą telefonów komórkowych. Nasi główni konkurenci również nie próżnowali, a Alior Bank, Bank Millennium, Bank Zachodni WBK, Citi Handlowy, Bank Pekao i mBank wypuściły na rynek swoje aplikacje nawet przed debiutem IKO. Banki podążały za rozwojem smartfonów, więc aplikacje bankowe koncentrowały się na systemach Android oraz iOS i w miarę postępu technologicznego wchodziły w coraz to nowsze rozwiązania, takie jak choćby obsługa widgetów.

PRZECZYTAJ CAŁY ARTYKUŁ W WERSJI PDF

Pod koniec 2012 roku z bankowości mobilnej korzystało w Polsce około 1,2 mln klientów. W tym okresie do wyścigu o klienta mobilnego włączyli się również operatorzy komórkowi. Orange i T‑Mobile udostępniły swoim klientom zbliżeniowe płatności mobilne wykorzystujące karty SIM. Usługę Orange Cash oparto na karcie przedpłaconej mBanku, natomiast T‑Mobile wprowadził usługę MyWallet, bazującą na aplikacji mobilnej współpracującej z kartami kilku banków. My świadomie postanowiliśmy rozwijać IKO bez udziału telekomów, gdyż już wówczas przeczuwałem, że bankowość podąża w kierunku biznesu platformowego i operatorzy staną się naszymi naturalnymi konkurentami.

Gdy w marcu 2013 roku uruchomiliśmy oficjalnie system płatności mobilnych IKO, od razu pokazaliśmy, że nasze rozwiązanie jest najlepsze na polskim rynku. Nasza aplikacja pozwalała klientom przesyłać sobie czeki i pieniądze na numer telefonu. Dzięki współpracy z eService możliwe stało się dokonywanie płatności nie tylko w internecie, ale i w sklepach stacjonarnych oraz wypłacanie gotówki z bankomatu bez karty. Dodatkowo otworzyliśmy nasz system nie tylko na nowoczesne smartfony z systemami Android i iOS, ale także na starsze modele telefonów. Mogłem się jednak spodziewać, że utrzymanie palmy pierwszeństwa będzie wymagało nieustannego wyścigu, gdyż nasi rywale na pewno się nie poddadzą i będą wprowadzać kolejne wersje swoich rozwiązań, aby nas dogonić i wyprzedzić.

Rzut monetą

Obserwując rynek płatności mobilnych i zachowania naszych konkurentów, pomyślałem sobie, że sytuacja, w której każdy bank będzie miał osobny system płatności, doprowadzi do tego, że w każdym sklepie będzie co najmniej po kilka terminali płatniczych. A przecież do tego wyścigu mogli jeszcze dołączyć emitenci kart płatniczych, kolejni operatorzy telekomunikacyjni i wreszcie dostawcy terminali, tacy jak eService czy First Data. To nie miało sensu. I po dyskusji wewnątrz banku postanowiłem zaproponować naszym konkurentom stworzenie wspólnego standardu płatności mobilnych dla sektora bankowego.

Pojawiły się wówczas pytania: „A co z naszą innowacyjną aplikacją?”, „Czy sprzedamy nasz system, a jeśli tak, to za ile?”, „Czy nie lepiej rozwijać samodzielnie nasze IKO, aby utrzymać przewagę technologiczną nad innymi?”. W wyniku dyskusji coraz więcej osób skłaniało się ku temu, żeby postawić na szalę to, co do tej pory zrobiliśmy, i zaproponować, aby system IKO – w mojej ocenie najlepszy na rynku – stał się wspólnym dla wszystkich systemem płatności mobilnych. W tym przekonaniu utwierdzili mnie Piotr Alicki i Adam Marciniak, odpowiedzialni za rozwój technologiczny PKO Banku Polskiego, którzy w kwestiach nowych technologii byli i są dla mnie prawdziwymi autorytetami. Oni sami byli mocno zaangażowani w tworzenie aplikacji IKO i to właśnie Piotr niejednokrotnie zwracał uwagę, że na tym nie może się skończyć, że nasza platforma powinna stać się fundamentem czegoś większego niż tylko system płatności jednego banku.

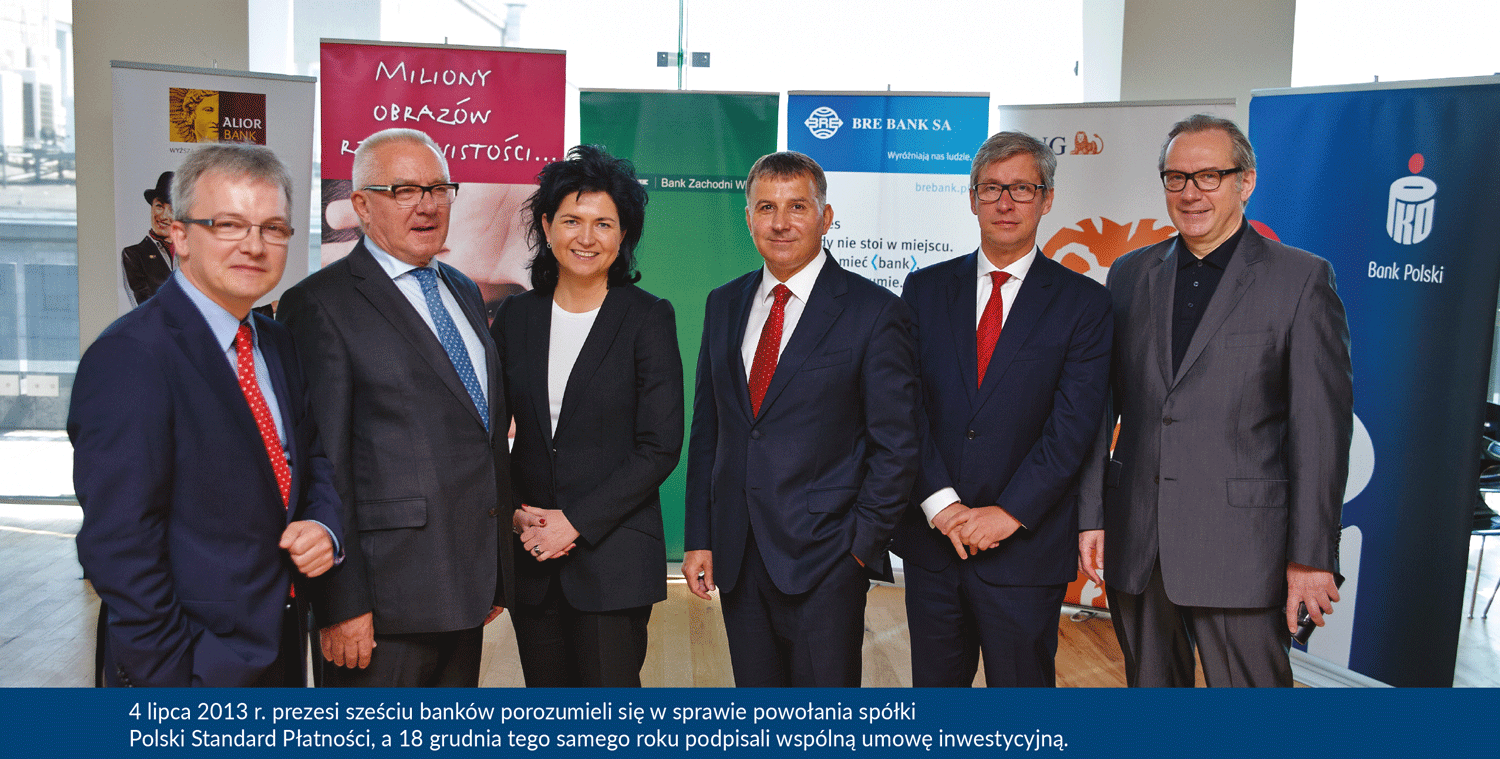

Zacząłem więc umawiać się na spotkania z prezesami innych banków, aby zaproponować nasz system jako wspólny standard płatności. Szybko przekonałem do naszego pomysłu pięciu ówczesnych prezesów: Banku Zachodniego WBK Mateusza Morawieckiego, ING Banku Śląskiego Małgorzatę Kołakowską, Alior Banku Wojciecha Sobieraja, mBanku Cezarego Stypułkowskiego i Millennium Bogusława Kotta. Była to pierwsza grupa banków, która stała się zalążkiem konsorcjum współtworzącego ujednolicony system płatności mobilnych. Do tego grona założycieli staraliśmy się, już z pozostałym prezesami, doprosić innych. Niestety, nie wszyscy podzielali mój entuzjazm w tej słusznej sprawie. Wśród osób, które stanowczo odrzuciły moją propozycję, był m.in. ówczesny prezes Banku Pekao Luigi Lovaglio. Jego negatywnego stanowiska nie udało się zmienić też innym uczestnikom konsorcjum, którzy wspierali mnie swoim autorytetem.

Jak wiadomo, diabeł tkwi w szczegółach, więc przed podpisaniem ostatecznego porozumienia zatrudniliśmy firmę doradczo‑audytorską, by podsumowała wszystkie aspekty projektu i wyceniła jego wartość. Najdłużej trwały dyskusje, czy wliczać wartość wytworzenia oprogramowania. W końcu wycena zatrzymała się w okolicach 30 mln zł.

Na ostatniej prostej pojawiła się kwestia, jak nazwać nasz standard płatności mobilnych. Oczywiście od razu zaproponowałem, żeby użyć słowa IKO, ponieważ już funkcjonowało w przestrzeni medialnej. Jednak prezesi innych banków obawiali się zawłaszczenia przez nas przestrzeni marketingowej. I wówczas pojawiło się słowo BLIK.

Pod koniec rozmów padło pytanie, jak się podzielić udziałami w nowej spółce, która będzie właścicielem standardu płatności. Na stole znalazły się dwie odpowiedzi przygotowane przez wspólny zespół. Pierwszy wariant przewidywał, że dzielimy udziały w spółce po równo, a drugi – że szukamy modelu, który byłby pochodną udziału w rynku bankowości detalicznej lub w bankowości internetowej, gdyż bankowości mobilnej z prawdziwego zdarzenia jeszcze nie było. Spór przeciągał się, więc po żołniersku zaproponowałem, żeby zamiast dalszych dywagacji po prostu rzucić monetą. Niech los zadecyduje, jak się podzielimy. Ówczesna wartość udziałów wynosiła zero, bo rynek płatności mobilnych w Polsce jeszcze nie istniał. Idea podjęcia decyzji przez rzut monetą została zaakceptowana przez wszystkich prezesów. Nie miałem przy sobie żadnej monety, ale uratował mnie Bogusław Kott, który pożyczył mi pięciozłotówkę. Rzuciłem monetą i okazało się, że wybieramy rozwiązanie po równo. Monety Bogusławowi nie oddałem, ale ją zachowałem i 29 lutego 2020 roku, podczas gali z okazji 5‑tych urodzin BLIK‑a, symbolicznie przekazałem na ręce zarządu Polskiego Standardu Płatności.

Ruszyła lokomotywa

W połowie 2013 roku ogłosiliśmy rozpoczęcie prac nad wspólnym systemem płatności mobilnych oraz nad powołaniem spółki Polski Standard Płatności. Sześć banków, które wzięły udział we wdrożeniu, obsługiwało wówczas ponad 16 mln klientów i łącznie miało 70‑procentowy udział w grupie młodych klientów. W tym samym roku do projektu dołączyła Krajowa Izba Rozliczeniowa. W czasie, gdy toczyły się prace wdrożeniowe, rynek płatności mobilnych powoli nabierał rozpędu. Rok później z bankowości mobilnej korzystało już ponad 3 mln osób, a my względem liczby użytkowników mobilnych byliśmy na trzecim stopniu podium, za mBankiem i Bankiem Pekao. Do wyścigu dołączyły również firmy płatnicze Visa i MasterCard, tworząc nowy standard zbliżeniowych płatności mobilnych, który nazwano HCE (Host Card Emulation). Istotą tego rozwiązania było przeniesienie bezpiecznego elementu z karty SIM do chmury, dzięki czemu użytkownik nie musiał podpisywać specjalnej umowy z operatorem telekomunikacyjnym.

I wreszcie nadszedł 9 lutego 2015 roku – tego dnia wystartował system BLIK. W tamtym okresie liczba aktywnych użytkowników bankowości mobilnej ogółem przekroczyła 4 mln osób. Liderem był nadal mBank, ale my weszliśmy na drugi stopień podium. Powolny rozwój IKO w pierwszych dwóch latach nabrał w 2015 roku gwałtownego przyspieszenia, a nasze konsekwentne działania zmierzające do pobudzenia IKO zaczęły procentować, dzięki czemu szybko staliśmy się absolutnym liderem rynku bankowości mobilnej. W tym czasie ostro przyspieszył też cały rynek płatności mobilnych. Był niczym lokomotywa – rozpędzał się powoli, ale jak już nabrał prędkości, nic nie było w stanie go zatrzymać.

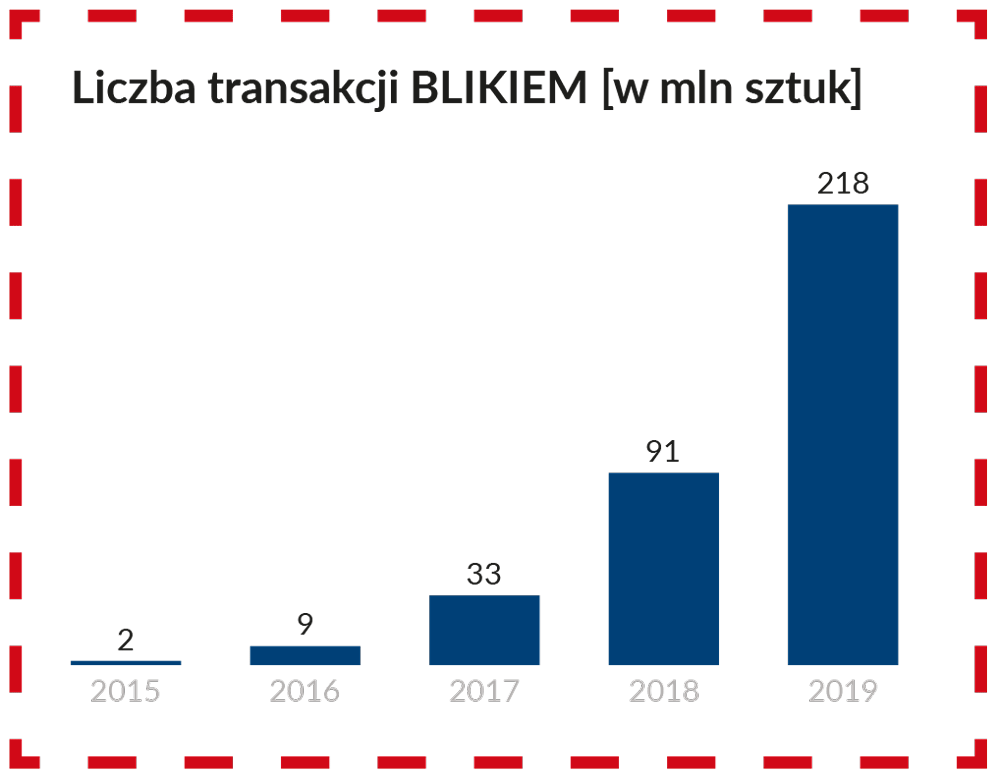

Na tej fali BLIK szybko nabierał rozpędu, wspomaganego, tak jak w przypadku IKO, konsekwentną rozbudową o nowe funkcje i coraz lepszą jakością obsługi. Jedną z interesujących innowacji było wprowadzenie jeszcze w tym samym roku możliwości wykonywania przelewów bezpośrednio na telefon, bez konieczności podawania numeru rachunku odbiorcy. Do projektu dołączały kolejne banki, właściciele sklepów stacjonarnych i internetowych, w tym Allegro, a z czasem sieci sklepów, w tym m.in. Biedronka, oraz sieci bankomatów. Na koniec 2017 roku BLIK odnotował 6 mln użytkowników, a rok później do naszej grupy dołączył też Bank Pekao. W tym samym roku ruszyła nowa, dynamiczna kampania multimedialna „BLIK, przelew na telefon w mig”. Bohaterem kampanii był rekordzista w liczbie wypowiadanych słów – uchodzący za jednego z najszybszych raperów na świecie – MC Silk, który podkreślał szybkość przelewów na telefon BLIKIEM oraz zalety korzystania z nich w różnych sytuacjach.

Na koniec 2019 roku z BLIKA korzystało już prawie 9 mln użytkowników. W ciągu pięciu lat użytkownicy zrealizowali za jego pomocą łącznie 353 mln transakcji o wartości 47 mld zł. BLIK okazał się liderem w internecie, gdzie w 2019 roku wyprzedził płatności kartami. W 2020 roku zdobył ponad 40% rynku e‑commerce.

Rok 2020 może stać się okresem dużego przełomu. Udziałowcem Polskiego Standardu Płatności, operatora BLIKA, został operator kart płatniczych Mastercard. Efektem będzie umożliwienie użytkownikom BLIKA zbliżeniowych płatności z wykorzystaniem smartfonu również za granicą, we wszystkich terminalach POS, w których akceptowane są płatności zbliżeniowe Mastercard. Płatność BLIKIEM pojawiła się też na platformie AliExpress. To mogą być pierwsze kroki na drodze do globalnej ekspansji naszego systemu.