Międzynarodowa fundacja Tax Company porównała w obszernym raporcie systemy podatkowe 36 państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Z raportu wynika, że aby znaleźć się na pierwszym miejscu rankingu systemów podatkowych, nie wystarczy najniższa stawka podatku. Konkurencyjność podatkową określono przy uwzględnieniu stawek podatku PIT, CIT i VAT, ale wzięto pod uwagę również podatek od nieruchomości, wysokość ulg podatkowych, złożoność przepisów, a także czas na dostosowanie się do nowych przepisów. Jak prezentuje się system podatkowy Polski na tle innych krajów OECD?

Klasyfikacja ogólna

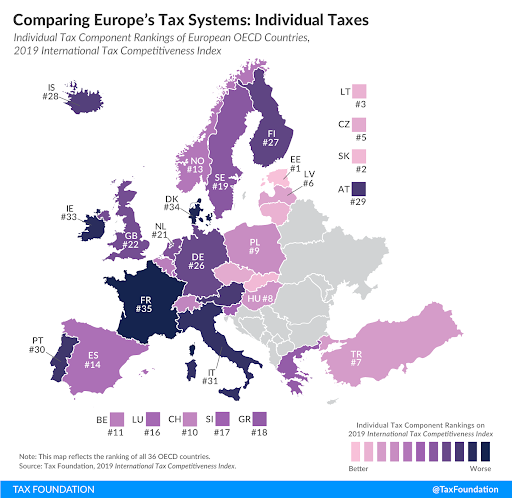

Pierwsze miejsce wśród krajów OECD pod względem konkurencyjności podatkowej zajmuje Estonia. W Estonii PIT wynosi 20%, a CIT 20%. Ponadto w większości przypadków zyski krajowych korporacji uzyskane za granicą zwolnione są z podatku. Kolejne pozycje na liście najbardziej konkurencyjnych systemów podatkowych zajmują Nowa Zelandia i Litwa. Ostatnie trzy lokaty na liście to Włochy, Polska i Francja.

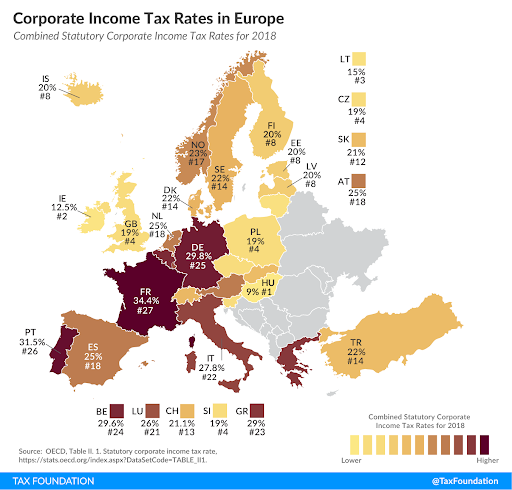

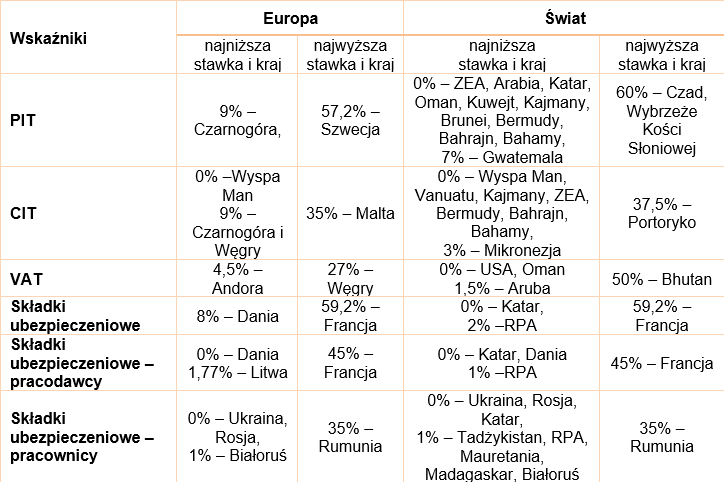

W zakresie podatku PIT Polska zajmuje 9 miejsce, w odniesieniu do podatku CIT – 13. Co ciekawe 15% stawka CIT jest trzecią najniższą stawką podatku od przedsiębiorstw. Taka stawka obowiązuje na Litwie (drugie miejsce w klasyfikacji ogólnej) i w Polsce (przedostatnie miejsce w klasyfikacji ogólnej). Z kolei najwyższe stawki CIT ma Francja – 35% oraz Australia i Meksyk – 30%. Średnia stawka podatku CIT w krajach OECD to 23,6%.

Ostatnie miejsce w klasyfikacji ogólnej zajmuje Francja, która ma jedną z najwyższych stawek CIT (ok. 35%), wysokie podatki od nieruchomości i podatek od transakcji finansowych. Francja ma również wysoki, progresywny podatek PIT, który dotyczy dywidend i zysków kapitałowych.

Zasadniczo kraje, które znalazły się na ostatnich miejscach rankingu, obciążają firmy stosunkowo wysokimi krańcowymi stawkami podatku CIT. Pięć krajów z ostatnich pozycji rankingu ma wyższy niż średni podatek od osób prawnych. Wyjątkiem jest Polska (15%). Ponadto we wszystkich pięciu ostatnich państwach (Chile, Portugalia, Włochy, Polska, Francja) obowiązują wysokie podatki konsumpcyjne ze stawkami 20% lub wyższymi. Wyjątkiem jest Chile (19%).

Warto zaznaczyć, że pozycja Polski w porównaniu do ubiegłorocznych notowań pogorszyła się – nastąpił spadek z miejsca 32 na 35.

Stawki CIT w Europie (2019)

Ulgi rozwojowe dla firm

Straty z lat ubiegłych

W większości krajów OECD można odliczyć straty z lat ubiegłych. W 20 na 36 krajów nie ma ograniczenia liczby lat odliczania straty z lat poprzednich, choć część krajów ma limity wysokości straty. W krajach objętych ograniczeniami średni okres przenoszenia strat wynosi ok. 8 lat. Najmniej korzystne zasady mają Węgry i Polska, w których stratę można odliczać maksymalnie przez 5 lat do wysokości 50% poniesionej straty.

IP BOX oraz ulga badawczo‑rozwojowa (BR)

Niższy podatek CIT z wytworów własności intelektualnej posiadają Belgia, Francja, Węgry, Irlandia, Izrael, Włochy, Korea, Litwa, Luksemburg, Holandia, Polska, Portugalia, Słowacja, Hiszpania, Turcja i Wielka Brytania. Stawki ulgi różnią się w zależności od kraju. Ulgę badawczo‑rozwojową można odliczyć w 27 krajach.

Co ciekawe kraje, które mają przepisy IP BOX lub odliczają ulgę BR, zajmują gorsze miejsca w tabeli konkurencyjności podatkowej, niż państwa bez tych preferencji.

Podatek PIT

Większość państw ma progresywny system opodatkowania dochodów osobistych – osoby zarabiające więcej, podlegają wyższym stawkom podatku. Najwięcej progów podatkowych, czyli siedem mają Stany Zjednoczone. Do siódmego progu zaliczają się dochody powyżej 510 300 USD (ok. 2 022 012 zł) z 37% stawką podatku. Najwyższe łączne krańcowe stawki podatku dochodowego (podatek wraz ze składkami płaconymi przez pracodawców) na poziomie 61,1% ma Słowenia, natomiast najniższe Litwa z 24%. W zakresie kosztu opodatkowania pracy najlepiej wypadają Węgry, które mają najniższy stosunek kosztu za każdy pozyskany dolar z podatku od pracy – 1 USD. Z kolei w Izraelu koszt pozyskania dodatkowego dolara dochodu z podatków od siły roboczej wynosi aż 1,70 USD. Średnia w krajach OECD wynosi 1,23 USD.

Organy podatkowe we wszystkich krajach Organizacji Współpracy Gospodarczej i Rozwoju aktywnie zachęcają podatników do rozliczeń elektronicznych (e‑pity). W Polsce podobnie jak w innych krajach urzędy skarbowe automatycznie przygotowują i udostępniają roczne zeznania podatkowe na podstawie posiadanych informacji. Pomimo zalet takiego rozwiązania wielu Polaków, którym zależy na obniżeniu podatku i skorzystaniu z ulg, wybiera samodzielne rozliczenie za pośrednictwem internetowych narzędzi do rozliczeń PIT online. Jednym z najbardziej zaawansowanych rozwiązań tego typu jest program do rozliczeń PIT Online firmy Pitax.pl Łatwe Podatki, z którego w ciągu 8 lat skorzystało już ponad 700 000 podatników.

Porównanie krajów europejskich pod względem podatku PIT (stawki podatku oraz progów podatkowych, a także podatków od zysków kapitałowych)

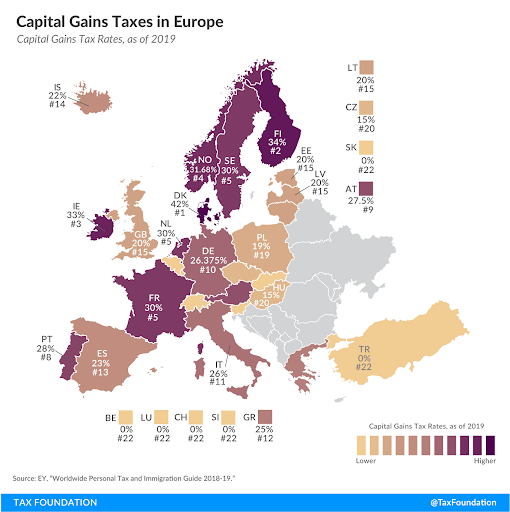

Podatek od zysków kapitałowych i dywidend Zasadniczo zyski kapitałowe opodatkowane są niższymi stawkami niż dochody z pracy. Dodatkowo w niektórych państwach dochody z zysków kapitałowych podlegają różnorakim zwolnieniom. Na przykład USA przewiduje roczne zwolnienie w wysokości ok. 11 700 USD (ok. 46 360 zł), a Kanada zwalnia z opodatkowania połowę zysków kapitałowych. Najwyższą stawkę podatku od zysków kapitałowych ma Dania – 42%. Natomiast Belgia, Korea, Luksemburg, Nowa Zelandia, Słowenia, Słowacja, Szwajcaria i Turcja nie opodatkowują dochodów kapitałowych. W Polsce podatek od zysków kapitałowych wynosi 19%. Najwyższą stawkę podatku od dywidendy ma Irlandia – 51%. Natomiast Estonia i Łotwa nie opodatkowują tego źródła dochodów. Średnia stawka podatku od dywidend w krajach OECD wynosi 24%. W Polsce stawka podatku od dywidendy wynosi 19%.

Stawki podatku od zysków kapitałowych w Europie (2019)

Podatek konsumpcyjny

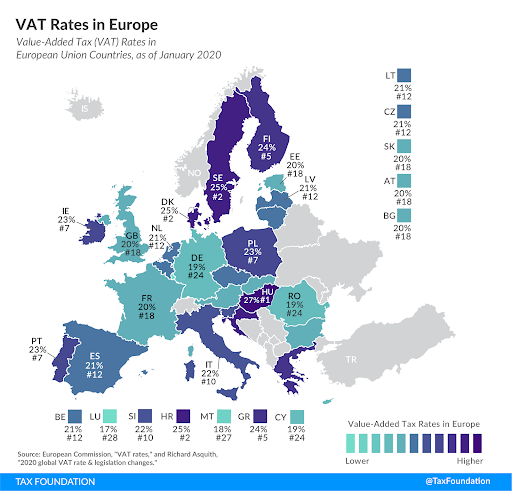

W zakresie podatku konsumpcyjnego (podatku nakładanego na towary i usługi, np. VAT, akcyza, podatek od sprzedaży) w ocenie uwzględniono następujące czynniki: stawkę podatku, podstawę oraz złożoność. Na podstawie analizy powyższych czynników pierwsze miejsca w klasyfikacji zajmują Szwajcaria, Korea i Japonia. Trzy ostatnie miejsca zajmują Czechy, Węgry i Polska. Najwyższy podatek od konsumpcji nakładany jest na Węgrzech – 27%, najniższy w USA – 7,4%. Średnia stawka podatku konsumpcyjnego w OECD wynosi 19,1%. W Wielkiej Brytanii obowiązek zarejestrowania się do VAT występuje od kwoty 85 000 GBP (ok.435 591 zł). Chile, Meksyk, Hiszpania i Turcja nie mają progu, od którego należy zarejestrować się jako płatnik VAT. Średnia we wszystkich krajach OECD to próg podatku VAT w wysokości 53 018,44 USD (ok. 209 809 zł). W Polsce jest to 200 000 zł. Najwyższą stawkę VAT mają kraje: Węgry – 27%, Dania i Szwecja – 25% oraz Finlandia, Grecja i Islandia – 24%. Najniższa stawka VAT to 7.7% w Szwajcarii i ok.8% w Japonii. W USA nie ma podatku VAT. Średnia stawka VAT w krajach OECD to 21%.

Stawki VAT w Europie (2020)

Podatek od spadków i darowizn (SD)

Stawki podatku od spadków i darowizn różnią się znacznie w wielu państwach. Najwyższy podatek od spadków i darowizn wynosi 40% i dotyczy nieruchomości w Stanach Zjednoczonych (występuje tam jednak także zwolnienie z podatku w wysokości ok. 11 000 000 USD). W USA podatek płaci darczyńca.

Instytucji podatku od spadków i darowizn (a także nieruchomości) nie mają: Australia, Austria, Kanada, Estonia, Izrael, Łotwa, Nowa Zelandia, Norwegia, Słowacja i Szwecja.

Złożoność systemu podatkowego

W przypadku przedsiębiorstw złożoność systemu podatkowego została określona na podstawie:

liczby płatności z tytułu podatków wnoszonych przez firmy;

czasu potrzebnego na dostosowanie się do nowych przepisów.

Kraje, o największej liczbie wymaganych podatków, to Izrael, Japonia i Włochy. Z kolei najmniej podatków jest w Meksyku i Norwegii. Średnia w krajach OECD to 8 różnych podatków. W Polsce mamy kilkanaście rodzajów podatków (PIT, CIT, VAT, PCC, od spadków i darowizn, od nieruchomości, akcyza, rolny, leśny, od środków transportowych, od wydobycia niektórych kopalin, akcyzowy, od gier).

Jeśli chodzi o czas przystosowania się do nowych przepisów, to najdłużej zajmuje to w Izraelu, Meksyku i w USA, a najkrócej w Estonii, Irlandii i Szwecji.

W zakresie podatku PIT przystosowanie się do nowych przepisów najdłużej trwa we Włoszech, natomiast najkrócej w Luksemburgu. W zakresie podatku VAT, przystosowanie się do nowych przepisów najdłużej zajmuje w Polsce, natomiast najkrócej w Szwajcarii.

Źródło: opracowanie własne na podstawie: https://tradingeconomics.com/, https://stats.oecd.org/.