Stworzenie nowatorskiej firmy wewnątrz statecznej firmy macierzystej jest w polskich warunkach godną uwagi opcją, gdy chce się wykorzystać wielką, biznesową okazję.

Na rynku wciąż pojawiają się nowe możliwości, technologie, nisze czy produkty. Jednocześnie funkcjonują na nim firmy, które posiadają pewne kluczowe zasoby, takie jak kapitał, umiejętności czy informacje, pozwalające wykorzystywać te możliwości i realizować nowatorskie przedsięwzięcia. Jednak zalety takich bogatych w zasoby firm potrafią być jednocześnie ich wadami: wizerunek, marka, kultura organizacyjna, docelowi klienci mogą ograniczać ich dążenie do rozwijania działalności w kierunku nietypowym dla dotychczasowego profilu. Żeby nie zmarnować nowych biznesowych okazji, musiałyby zrezygnować przynajmniej z części tego, co już mają. A tego mogą nie chcieć.

Czy zatem duża, stateczna firma w ogóle może wykorzystać otwierające się rynkowe możliwości, nie tracąc dotychczasowego dorobku i związanych z nim szans na przyszłość? Rozwiązaniem tego dylematu może być stworzenie firmy w firmie. Tak właśnie zrobił BRE Bank, tworząc w ramach swojej struktury mBank – nowatorski bank elektroniczny o zupełnie innym modelu biznesowym. Przedsięwzięcie to okazało się sukcesem pod każdym względem. Po dwu i pół latach od rozpoczęcia działalności mBank przyciągnął ponad 410 tysięcy klientów. Osiągnął ponad 30‑procentowy udział w rynku i pozycję firmy numer jeden na krajowym rynku. Stał się też jednym z największych banków internetowych w Europie.

Czy potrafisz być dobrym mentorem dla swoich pracowników? »

Pojawia się nowa rynkowa okazja

Pomysł na biznes przyszedł niespodziewanie, choć sprowokowały go zdarzenia zachodzące w mojej macierzystej firmie już od kilku miesięcy. Wiosną 2000 r. w BRE Banku trwały intensywne prace analityczne nad uruchomieniem bankowości detalicznej. Było to już trzecie podejście do tego zadania na przestrzeni ostatnich kilku lat, przy czym żadne z poprzednich nie wyszło poza wczesne stadium prac przygotowawczych. Częściowo wynikało to z nadziei, jakie BRE Bank pokładał w stworzeniu – wraz z Bankiem Handlowym – największego banku prywatnego w Polsce, a zarazem – jednej z największych instytucji finansowych w Europie Środkowo‑Wschodniej. Taka instytucja z pewnością miałaby w swoich strukturach mocne ramię detaliczne. Nie było sensu tworzyć koncepcji własnego banku detalicznego, skoro po kilku miesiącach koncepcja ta mogła być już nieaktualna. Systemy istniejące u naszego partnera, ludzie u niego zatrudnieni oraz wszelkie dostępne środki mogły bowiem wymóc znaczną zmianę naszej pierwotnej koncepcji.

Niestety, nic z próby połączenia z Bankiem Handlowym nie wyszło. Rozpoczęcie działalności detalicznej stało się palące. Już wcześniej bankowość detaliczna była BRE Bankowi strategicznie niezbędna do stabilizowania wahań koniunktury, które negatywnie wpływały na bankowość korporacyjną i inwestycyjną (dotychczasową siłę pociągową i podstawę sukcesów banku). Teraz jednak perspektywy działalności na rynku kapitałowym i obsługi dużych przedsiębiorstw znacznie się pogorszyły ze względu na dobiegającą końca transformację polskiej gospodarki oraz wzrost krajowej i zagranicznej konkurencji. Jednocześnie na atrakcyjnym rynku bankowości detalicznej, który przez długi czas był ziemią niczyją, robiło się coraz ciaśniej.

Pod presją potrzeb banku i ofert konkurentów przystąpiłem do intensywnych działań. Po kilku tygodniach przedstawiłem władzom banku projekt rozwoju bankowości detalicznej BRE Banku. Przewidywał on stworzenie MultiBanku – instytucji dla bardziej wymagających i zamożnych klientów indywidualnych. Zgodnie z projektem miał to być bank, który działałby w oparciu o innowacyjny model biznesowy i koncepcję zintegrowanych kanałów dystrybucji, gdzie placówki bankowe pełniłyby centralną rolę. Zarząd zaakceptował projekt.

Tymczasem, w trakcie prowadzonych w połowie 2000 r. prac nad szczegółową diagnozą strategiczną MultiBanku, zauważyliśmy, że pojawiła się unikalna szansa rynkowa o charakterze przełomowej innowacji – szansa stworzenia pierwszego w Polsce banku w pełni elektronicznego, bez oddziałów.

W tej sytuacji uznałem, że nie wolno przegapić nadarzającej się właśnie biznesowej okazji i priorytetem stało się jak najszybsze uruchomienie mBanku. Zarząd BRE Banku podzielił ten pogląd i polecił zintensyfikowanie prac nadkoncepcją bankowości internetowej (przy jednoczesnej kontynuacji prac nad MultiBankiem).

Od pomysłu do realizacji droga daleka

Sam pomysł mBanku, pomimo kilku udanych podobnych wdrożeń na Zachodzie, pozostawał tylko pomysłem. W gruncie rzeczy był wizją kilku zapaleńców. Teraz trzeba było mu się przyjrzeć w sposób bardziej szczegółowy i systematyczny. Wraz ze współpracownikami zacząłem weryfikować prognozy i hipotezy, najpierw analizując sytuację zewnętrzną, a potem porównując potencjalne możliwości zewnętrzne z tym, czym dysponowaliśmy wewnątrz firmy. Zrobiliśmy to w 5 etapach.

Etap 1: Analiza możliwości rynkowych

Zanim zapadła ostateczna decyzja, przeprowadziliśmy analizy strategiczne i oceniliśmy szanse powodzenia nowatorskiego przedsięwzięcia na rynku. Główna trudność polegała na projekcji dzisiejszych szans i zagrożeń biznesowych w przyszłość.

Oprócz ogólnie znanych przesłanek rozwoju bankowości elektronicznej, w Polsce można było zaobserwować wyjątkowy splot okoliczności, który czynił tę inicjatywę szczególnie atrakcyjną. Najważniejszymi wśród tych okoliczności były:

Brak konkurencji cenowej na rynku bankowym, a w efekcie istnienie wysokich marż. Struktura kosztów, głównie zaś wysoki poziom kosztów stałych, ograniczały pole konkurencji banków tradycyjnych, które stawały się podatne na ataki z zewnątrz.

Słabe zaawansowanie wdrożeń nowoczesnych technologii w bankach wiodących na rynku detalicznym. Stanowiło to dla tych banków poważną barierę dla zwiększenia jakości produktów i wygody klientów.

Wysokie i wciąż rosnące wymagania klientów detalicznych. Pozostawało to w sprzeczności z istniejącą wtedy ofertą instytucji finansowych.

Szybkie przyswajanie w Polsce nowoczesnych technologii powszechnego użytku. Stwarzało to szanse na wdrożenie bankowości elektronicznej naszeroką skalę.

A zagrożenia? To przede wszystkim zagraniczna konkurencja. Ocena rynku i warunków konkurencji również nie była łatwa i mogła prowadzić do różnych wniosków. Na etapie weryfikowania koncepcji mBanku pojechałem więc do Amsterdamu na przeszpiegi, aby wybadać, czy ING Bank, którego internetowy ING Direct podbijał kolejne rynki, planuje uruchomić podobną działalność w Polsce. Z ust jednego z wysokich menedżerów uzyskałem pośrednią odpowiedź, że rynek w naszym kraju jeszcze nie dojrzał do tego rodzaju przedsięwzięć. Uspokoiło mnie to, że w najbliższym czasie nie będziemy mieć niebezpiecznego konkurenta, ale z drugiej strony zasiało ziarno niepewności, czy nasze założenia są prawidłowe. Było już jednak za późno, by się wycofać i przezornie nie mówiłem nikomu o moich wątpliwościach.

Stworzenie wizji i misji działalności mBanku było procesem z pogranicza artystycznej kreacji i racjonalnej analizy.

Etap 2: Ocena zasobów macierzystej firmy

W kolejnym etapie musieliśmy ocenić, czy BRE Bank dysponuje kadrami, które mogłyby zająć się zupełnie odmiennym, rewolucyjnym na rynku bankowym przedsięwzięciem, adresowanym do zupełnie innego typu klientów. Uznaliśmy, że pracownicy firmy macierzystej są znakomitymi profesjonalistami, świetnie sprawdzającymi się w tradycyjnym banku i realizującymi jego strategię, jednak nie pasowali oni do sposobu działania banku elektronicznego, budującego wielokierunkowe i ścisłe relacje z dużą liczbą klientów indywidualnych. Zresztą już sam fakt, że do opracowania i realizacji projektu MultiBanku i mBanku BRE Bank potrzebował ludzi z zewnątrz (mnie i osób, które przeszły z PKO BP, gdzie rozwijaliśmy bankowość detaliczną), mówi sam za siebie. Było jasne, że będziemy potrzebować całkiem nowych ludzi i innej kultury organizacyjnej.

W sumie, ocena atrakcyjności pomysłu nowego przedsięwzięcia była jednak bardzo pozytywna: mieliśmy duże szanse dobrze wystartować na rynku, a z czasem stać się dochodową firmą o ogromnych perspektywach rozwoju, wykorzystującą kolejne innowacje technologiczne i płynnie reagującą na to, co się dzieje na rynku, w tym – na zmiany oczekiwań klientów.

Etap 3: Stworzenie wizji i modelu biznesowego nowej firmy

Wizja, misja i model biznesowy nowej firmy były w zasadzie obecne już wcześniej, choć w uproszczonej formie. Najpierw służyły jako uzasadnienie samego projektu i potrzeby przydzielenia kapitału BRE Banku. Później przyciągały i motywowały do ciężkiej pracy w mBanku ludzi i współpracujące z nami firmy. Świadomość uczestnictwa w wyjątkowym przedsięwzięciu była dla wszystkich świetnym środkiem dopingującym. Obecnie misja i wizja w praktyce stanowią o tożsamości mBanku, uzasadniają jego istnienie w oczach właściciela, pracowników i klientów.

Stworzenie wizji i misji działalności mBanku było procesem z pogranicza artystycznej kreacji i racjonalnej analizy. Proces ten zresztą trwał dość długo. Ostateczna wersja misji (która wreszcie stała się zwięzła i odzwierciedla to, co dla tej firmy najważniejsze i najbardziej charakterystyczne, czyli: „Maksimum korzyści i wygody w finansach osobistych”) powstała dopiero w jakiś czas po uruchomieniu mBanku. Tworzenie wizji działalności jest jednak z natury procesem, w którym główne elementy pozostają niezmienne, ale szczegóły ewoluują w czasie. Filozofia działania mBanku odpowiada na kilka podstawowych pytań biznesowych: Dla kogo? Jak? Co nas wyróżnia od konkurencji? Co chcemy osiągnąć? Jak kształtujemy relacje wewnętrzne i zewnętrzne?

Wizja i misja mBanku zostały spisane i są obecnie powtarzane stale przy różnych okazjach, aż do znudzenia. Przypominanie ich daje pewność, że nie schodzimy z wytyczonej drogi. Stanowi również ciągle ponawianą okazję do ich ewentualnego zakwestionowania w momencie, gdy w jakimś aspekcie przestaną być aktualne.

W odpowiedzi na wizję nowatorskiej firmy i jej roli na rynku, stworzyliśmy model biznesowy banku, w którym podstawową wartością dla klienta miała być – zgodnie z misją – jak najkorzystniejsza cena oraz maksymalna wygoda i bezpieczeństwo w zarządzaniu finansami. Było to możliwe dzięki ograniczeniu kosztów związanych z bezpośrednią obsługą klientów. Zdecydowaliśmy się zrezygnować z tradycyjnych oddziałów, stawiając w pełni na bankowość elektroniczną: stosowanie nowoczesnych technologii pozwalających zrealizować dowolne transakcje za pośrednictwem telefonu komórkowego, stacjonarnego, komputera oraz bankomatu.

Definiując model biznesowy mBanku, świadomie łamaliśmy kanony tradycyjnej bankowości detalicznej, gdzie lepsza jakość usług i produktów była dotąd dostępna za wyższą cenę. W modelu mBanku zakładaliśmy ponadto stworzenie tylko ograniczonej liczby innowacyjnych produktów i usług finansowych. Chodziło o to, aby ofertę tę można było łatwo przedstawić klientowi, i o to, aby się w niej nie pogubił. Mimo skromnej oferty mieliśmy ambicję być bankiem pierwszego wyboru, zaspokajając istotne potrzeby finansowe klienta indywidualnego: transakcyjne, oszczędnościowe oraz kredytowe. Uznaliśmy, że skoro można stworzyć uniwersalne produkty i usługi doskonale zaspokajające dany rodzaj potrzeb, nie ma powodu mnożyć ich liczby.

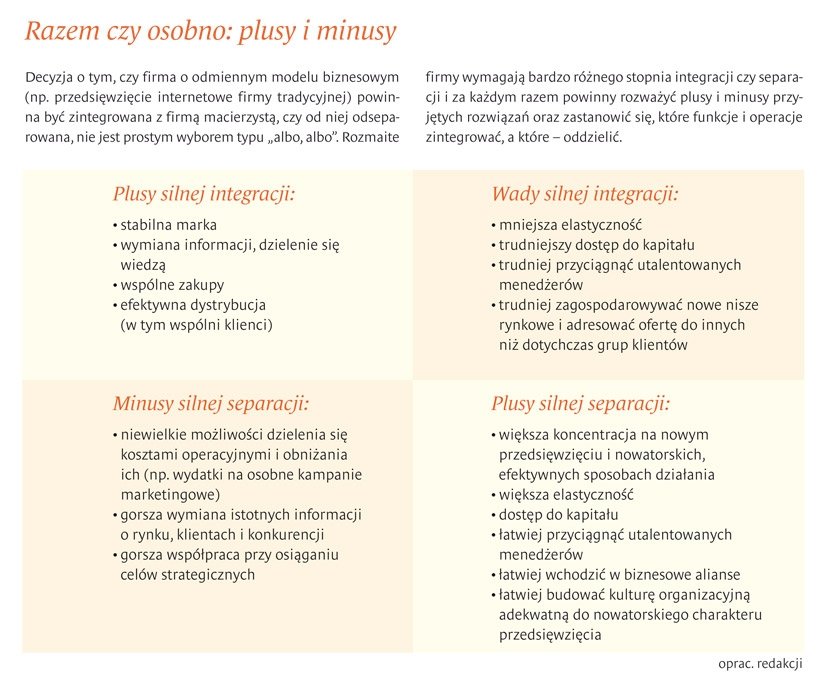

Etap 4: Razem czy osobno, czyli wybór strategicznych opcji umiejscowienia nowej firmy

Dla stworzenia mBanku fundamentalne znaczenie miało umiejscowienie samego projektu (a następnie powstałej struktury) w stosunku do sponsora i właściciela w jednej osobie, czyli BRE Banku. Mając misję, wizję i model biznesowy mBanku oraz wiedząc, jakie zasoby i sposoby działania obu firm wchodzą w grę, musieliśmy zdecydować, które funkcje i zasoby BRE Banku oraz mBanku zintegrować, i do jakiego stopnia, a które – rozdzielić.

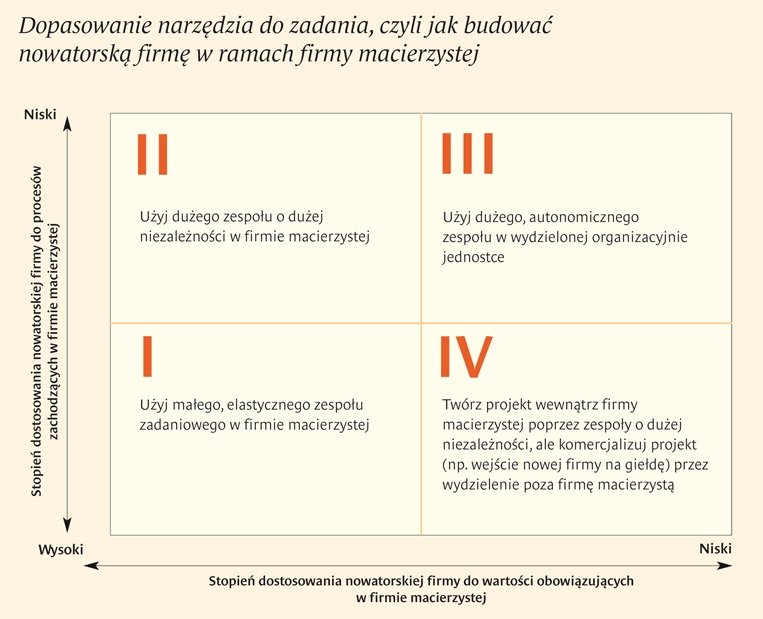

Innowacyjne projekty, budowane od podstaw, które wykraczają poza obszar kompetencji i zakres działalności firmy macierzystej, można rozwijać na cztery sposoby: wewnątrz istniejących struktur organizacyjnych firmy‑matki, poprzez elastyczne grupy projektowe, przez autonomiczne zespoły albo na zewnątrz firmy – to ostatnie w przypadku, gdy przedsięwzięcie ma charakter przełomowej innowacji i nie pasuje do procesów organizacji macierzystej. (Zobacz wykres Dopasowanie narzędzia do zadania, czyli jak budować nowatorską firmę w ramach firmy macierzystej).

C.Christiansen, autor książki „The Innovators Dillemma: When New Technologies Cause Great Firms to Fail”, powiedział kiedyś, że dla firm Starego Świata jedyny sposób na odniesienie sukcesu w świecie wirtualnym to „stworzyć kompletnie niezależną organizację i pozwolić jej atakować firmę założycielską. (…) Jeśli spróbujesz podejść do tej szansy z wnętrza głównego nurtu, to prawdopodobieństwo sukcesu wynosi zero”. W końcu lat 90., gdy gorączka internetowa osiągnęła szczyt, nikt w zasadzie nie realizował nowatorskich projektów wewnątrz tradycyjnych organizacji, lecz poprzez wydzielenie organizacyjno‑prawne lub przejęcie firmy zewnętrznej, zaawansowanej w realizacji podobnego projektu.

Wydawało się, że idea stworzenia mBanku doskonale się wpisywała w sposób realizacji projektów na zewnątrz organizacji. Niewątpliwie mieliśmy do czynienia z przełomową innowacją technologiczną i biznesową, której wdrożenie wymagało odmiennych kompetencji od istniejących w BRE Banku. Ludzie niezbędni dla osiągnięcia sukcesu odbiegali od stereotypu konserwatywnego, w dobrym tego słowa znaczeniu, pracownika banku korporacyjnego i inwestycyjnego. Kultura korporacyjna i wartości sprzyjające sukcesowi mBanku były całkiem inne od tych, które obowiązywały w firmie macierzystej. Wreszcie – odmienne były grupy docelowe klientów, produkty i usługi oraz sposób komunikowania się i docierania do klientów.

A jednak zdecydowaliśmy się realizować projekt wewnątrz BRE Banku przy zachowaniu maksymalnej niezależności, autonomii i respektowaniu odmienności we wszystkich obszarach.

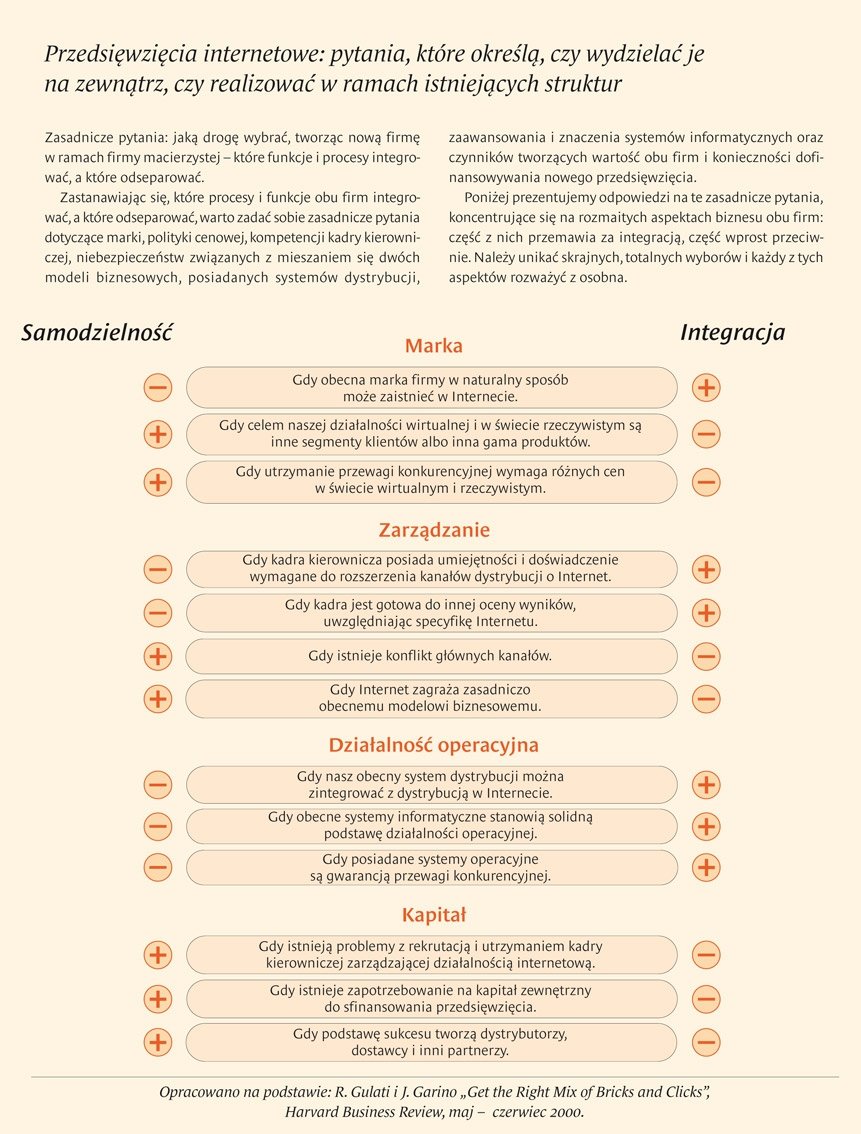

W dokonaniu tego niełatwego i, z pewnością, nie intuicyjnego wyboru między integracją i samodzielnością przydatna okazała się „mapa drogowa” procesu decyzyjnego Gulatiego i Garino. (Zobacz wykres Przedsięwzięcia internetowe: pytania, które określą, czy wydzielać je na zewnątrz, czy realizować w ramach istniejących struktur).

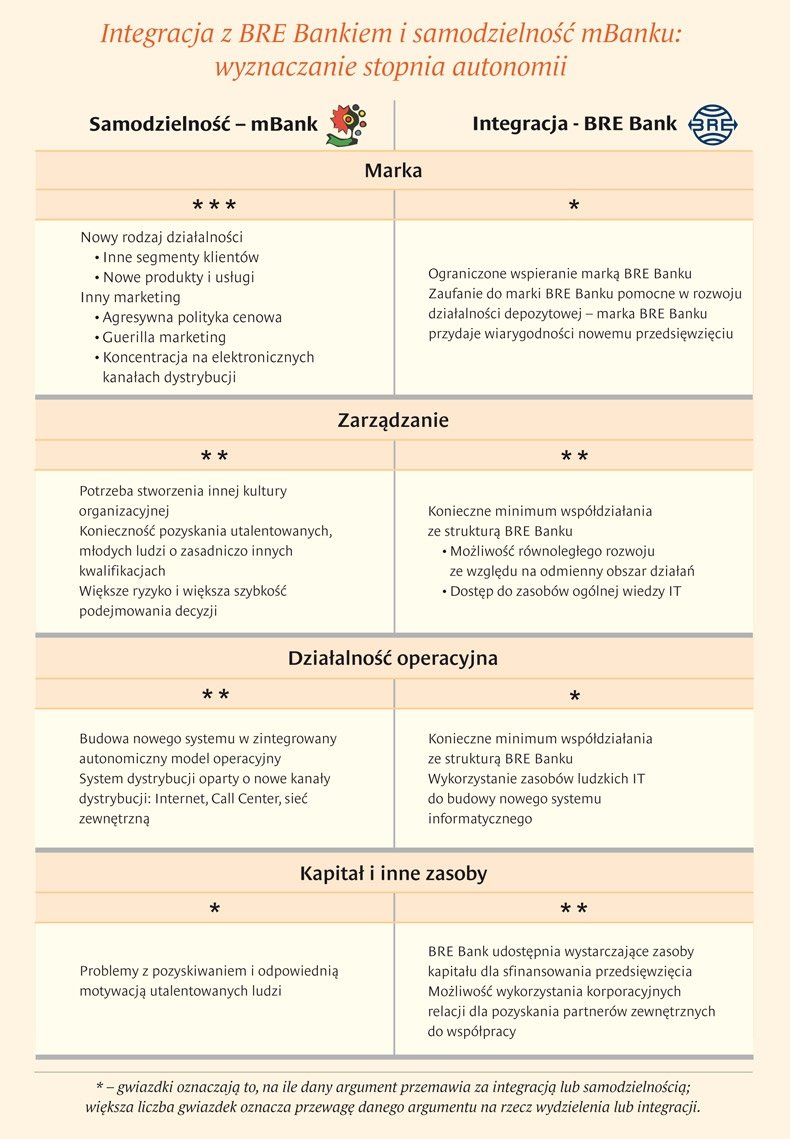

Ostateczny wynik analizy czynników za i przeciw integracji wewnętrznej przesądził nie tylko o tym, że mBank będzie wdrażany wewnątrz struktury organizacyjnej BRE Banku. Przesądził też o czymś ważniejszym – o tym, jak mBank będzie wdrażany, czyli co sam stworzy, a co „pożyczy” od firmy macierzystej. (Zobacz wykres Integracja z BRE Bankiem i samodzielność mBanku: wyznaczanie stopnia autonomii).

W efekcie mBank stworzył własne kanały komunikacji z klientem (samodzielna marka i logo), własną siedzibę (Łódź zamiast oddalonej o 148 km Warszawy, gdzie znajduje się siedziba BRE Banku), własną kadrę (pozyskaną z zewnątrz). Jednocześnie z firmy macierzystej dostał wsparcie marką BRE Banku (kojarzonego przez klientów z rzetelnością i innowacyjnością), traktując ją jako pełną gwarancję stabilności w promocji i komunikacji z rynkiem oraz pracownikami. Uzyskał wsparcie najwyższego kierownictwa BRE Banku. Nie chodzi jednak o wsparcie wyłącznie duchowe, ale również kapitałowe, mające swoje źródło w zrozumieniu wagi projektu dla firmy macierzystej.

O ile inkubacja mBanku wewnątrz BRE Banku nie była sprzeczna z zasadami prowadzenia tego typu projektów, to pozostawienie go w strukturach macierzystej firmy jest swego rodzaju eksperymentem. Z pomocą przychodzi kultura korporacyjna BRE Banku, która, chociaż odmienna, jest niezwykle tolerancyjna, więc zaniechanie całkowitego usamodzielnienia mBanku nie musi być na dłuższą metę bolesne.

Dla mnie, jako szefa projektu mBanku, jego realizacja w tej formie i równolegle z budową MultiBanku oznaczała swoiste déja vu we wszystkich krytycznych obszarach zarządzania. Funkcjonowałem jako członek zarządu dużego banku korporacyjnego w ciągłej interakcji z ludźmi i strukturami nie przystającymi do mBanku, który różnił się zresztą znacząco także od drugiego z projektów detalicznych – MultiBanku. Z czasem coraz bardziej przekonywałem się, że o sukcesie mBanku zadecyduje w ostatecznym rozrachunku nie tylko znakomity pomysł biznesowy (sprecyzowany w modelu biznesowym), ale również ludzie, w tym kultura organizacyjna, w której działają.

Etap 5: Stworzenie kultury organizacyjnej nowej firmy

Od początku istnienia mBanku i MultiBanku towarzyszyło nam przekonanie, że kluczem do trwałego sukcesu będzie zbudowanie wyrazistej kultury korporacyjnej, spójnej z przyjętą wizją, misją i modelem biznesowym. Jej zadaniem było skuteczne wspieranie strategii obu projektów detalicznych i pozytywne wyróżnianie nas na tle konkurencji. Wartości, na które postawiliśmy, to:

Innowacyjny, przyjazny i atrakcyjny dla klienta model biznesowy.

Styl komunikowania się i budowania relacji z naszymi klientami oparty na uczciwości i rzetelności biznesowej (dotrzymywanie obietnic!). Pełna przejrzystość i otwartość oraz przyznawanie się do błędów. Praca oparta na stałej i bezpośredniej informacji zwrotnej od klientów.

Swoiste „społeczności”, czyli relacje łączące pracowników i klientów, wytwarzających swój charakterystyczny sposób komunikacji, język, klimat i zabarwienie emocjonalne (rada klientów, forum, czaty, listy dyskusyjne, klub Aquarius, Multiświaty).

Silne i charyzmatyczne przywództwo, zdolne do uruchomienia w ludziach rezerw wykraczających poza to, co w innych organizacjach jest standardem świadczonej pracy. A w związku z tym: płaska struktura, duża dostępność liderów i ich stała obecność w zespołach.

Dynamizm i tempo działania. Szybkość w reagowaniu na informację zwrotną od klientów lub z rynku. Odwaga w sięganiu po to, co jeszcze wczoraj wydawało się niewykonalne. Elastyczność i kreatywność w myśleniu i działaniu.

Najnowsza i najbardziej przyjazna klientowi technologia.

Czerpanie z najlepszych wzorców światowych i twórcze włączanie ich w rozwiązania atrakcyjne dla naszych klientów.

Specyficzne projekty mBanku i MultiBanku wymagały (i wymagają) pracy zespołowej oraz szczególnego typu ludzi. Wyróżniał ich zapał i zaangażowanie, gotowość do wyrzeczeń i odwaga w mierzeniu się z wyzwaniami wykraczającymi poza dotychczasowe doświadczenie. Byli to ludzie o świeżym spojrzeniu na bankowość, zafascynowani możliwościami stwarzanymi przez nowe technologie. Wielu naszych pracowników było fanatykami dziedzin, w których się specjalizowali. Dla liderów i ludzi kształtujących kulturę organizacji oznacza to konieczność utrzymania w równowadze takich elementów, jak skuteczność biznesowa, nauka i rozwój oraz przyjemność z wykonywanej pracy. Przeprowadzane badania nastrojów potwierdzały, iż zdecydowana większość z pracowników mBanku postrzegała (i wciąż postrzega) atmosferę pracy i relacje w zespole oraz ambitne zadania i możliwości rozwoju jako główne czynniki motywujące do działania i identyfikujące personel z organizacją.

Przez cały czas nie odstępowała nas myśl, że uczestniczymy w przedsięwzięciu na poły kultowym, radykalnie odmiennym w różnych przejawach kultury korporacyjnej w stosunku do BRE Banku, którego byliśmy częścią. Tę odmienność z satysfakcją podkreślaliśmy. Z drugiej strony zawsze mieliśmy świadomość przynależności do BRE – banku o błyskotliwej karierze i szczególnej renomie – co jest powodem do dumy, a jednocześnie źródłem przekonania o posiadaniu silnego zaplecza (renomę BRE wykorzystywaliśmy zresztą w naszej komunikacji z rynkiem).

Najbardziej widoczne różnice między naszymi kulturami organizacyjnymi plasują się w trzech poziomach:

doboru kadr – wymagane doświadczenie bankowe (BRE) kontra często brak jakiegokolwiek doświadczenia zawodowego (mBank);

struktury – sztywna struktura dyktująca pewne zachowania i zależności (BRE) kontra egalitaryzm, młodość, entuzjazm, wiara w brak jakichkolwiek ograniczeń (mBank);

lokalizacji – Warszawa versus Łódź.

O ile inkubacja mBanku wewnątrz BRE Banku nie była sprzeczna z zasadami prowadzenia tego typu projektów, to pozostawienie go w strukturach macierzystej firmy jest swego rodzaju eksperymentem. Z pomocą przychodzi kultura korporacyjna BRE Banku, która, chociaż odmienna, jest niezwykle tolerancyjna, więc zaniechanie całkowitego usamodzielnienia mBanku nie musi być na dłuższą metę bolesne. To faktyczna niezależność zarządzania jest warunkiem koniecznym dla podtrzymania świadomości pracowników i klientów, że mBank jest bytem autonomicznym. A właśnie to poczucie jest niezbędne dla osiągnięcia przez nas długotrwałego sukcesu na rynku.

Warunki potrzebne do sukcesu w fazie wdrożenia

Przedsiębiorstwo, które widzi nowe możliwości rynkowe i chciałoby je wykorzystać, ale nie kosztem rezygnacji z dotychczasowych zdobyczy i odejścia od swojego obecnego modelu biznesowego, powinno rozważyć opcję stworzenia firmy w firmie i wykonać kroki, które opisałem. Jednak to nie wystarczy. Muszą być jeszcze spełnione pewne warunki, bez których rewolucyjny projekt po prostu nie wypali. Oczywiście, wśród warunków koniecznych, by nowe przedsięwzięcie się udało, należy wymienić wsparcie właściciela, jego przyzwolenie i dostęp do kapitału. Bynajmniej jednak nie są one wystarczające. Należy spełnić także inne, nie mniej ważne. Oto one:

partnerski układ z prezesem firmy macierzystej;

ambitne cele (misja i wizja, czyli silna tożsamość i wyraźny cel nowego przedsięwzięcia);

właściwa kultura organizacyjna;

pracownicy pasjonaci, starannie dobrani i motywowani;

determinacja i charyzma lidera;

tolerancyjna kultura organizacyjna macierzystej firmy.

W przypadku mBanku należałoby jeszcze wymienić siódmy warunek – całkowitą niezależność nowej firmy, ale – jak wspomniałem – wszystko zależy od specyfiki układu obu organizacji i ich sposobów działania. O niektórych warunkach wspomniałem już wcześniej, opisując kulturę organizacyjną, relacje z prezesem firmy macierzystej czy pracowników firmy. Poniżej chciałbym nieco miejsca poświęcić więc tym warunkom, które mogą stać się nic nie znaczącym frazesem, jeśli nie będą im towarzyszyć przykłady z życia.

Niezależność

Z perspektywy czasu mogę powiedzieć, że do zasadniczych przyczyn, dzięki którym osiągnąłem zamierzone cele (a wśród nich zbudowanie i utrzymanie odrębnej kultury organizacyjnej), należy duża niezależność w realizacji projektu (której nie można mylić z brakiem kontroli ze strony zarządu) oraz partnerskie, oparte na zaufaniu, relacje z Wojciechem Kostrzewą. Prezes BRE Banku zgodził się na niepisany kontrakt, że projekt będzie miał charakter autorski i będę mógł liczyć na jego wsparcie w trudnych momentach. Nie zdawałem sobie wtedy sprawy, jak bardzo okaże się ono potrzebne. Miałem na przykład ostatnie słowo w sprawach kontrowersyjnych, dotyczących prowadzonego przeze mnie projektu, budzących sprzeciw części przedstawicieli BRE Banku. Jak choćby kwestia logo mBanku, nadmiernie ich zdaniem odbiegającego od bankowej tradycji. Wsparcie prezesa macierzystej firmy pomogło mi przeforsować moje koncepcje i zachować pełne przywództwo nowego przedsięwzięcia.

Innowacyjne projekty, budowane od podstaw, które wykraczają poza obszar kompetencji i zakres działalności organizacji macierzystej, można rozwijać na cztery sposoby: wewnątrz istniejących struktur organizacyjnych firmy‑matki, poprzez elastyczne grupy projektowe, przez autonomiczne zespoły albo na zewnątrz firmy – to ostatnie w przypadku, gdy przedsięwzięcie ma charakter przełomowej innowacji i nie pasuje do procesów organizacji macierzystej.

Determinacja i charyzma

Tworzenie firmy w firmie niesie ze sobą ryzyko wystąpienia rozmaitych kryzysów. Żeby im stawić czoło, lider nowej organizacji musi być uparty, mocno wierzyć w wizję przedsięwzięcia i mieć charyzmę. Przekonałem się o tym w trakcie realizacji projektu mBanku.

Jego uruchomienie w 100 dni (a taki był nasz cel) było zadaniem nieprawdopodobnie trudnym. Od strony operacyjnej mogli tego dokonać tylko ludzie doskonale zorientowani w architekturze systemu informatycznego i procedurach obsługi klienta.

Dlatego zdecydowaliśmy się „zdjąć” z projektu MultiBanku (tym samym jego wdrożenie przesunęło się o 6 miesięcy) najlepszych specjalistów, którzy mieli w okresie do uruchomienia mBanku wziąć na siebie główny ciężar tego przedsięwzięcia. Wzbudziło to gwałtowny sprzeciw liderów zespołu, którzy poczuli się wykorzystywani do realizowania obcego projektu ze szkodą dla własnego. Bunt na pokładzie zdarzył się w dniu, kiedy zarząd BRE Banku dał zielone światło dla mBanku. Kilka godzin nocnej, burzliwej dyskusji, podczas której rzuciłem na szalę cały mój autorytet jako menedżera i kolegi, dało mi szansę przekonania zespołu o konieczności podjęcia wysiłku związanego z uruchomieniem bankowości internetowej. Mam duży dług wdzięczności i ogromne uznanie dla tych, którzy stworzyli mBank w zakładanym terminie, a następnie w zdecydowanej większości wrócili do projektu MultiBanku, ze świadomością, że na swój sukces komercyjny muszą jeszcze poczekać co najmniej dwa lata.

Ambitne cele

W drugiej fazie zarządzanie mBankiem przejęli ludzie pozyskani w trakcie wdrożenia. Kontynuowali oni przedsięwzięcie przy daleko idącej autonomii. Zakładaliśmy, że po osiągnięciu dojrzałości operacyjnej oraz odpowiednio dużej skali działalności pozwalającej na osiągnięcie zysku operacyjnego mBank zostanie wydzielony ze struktur BRE Banku i wprowadzony na warszawską Giełdę Papierów Wartościowych. Było to ważnym elementem strategii działania BRE Banku. Miało dać zysk właścicielowi i stworzyć lepsze warunki dalszej ekspansji dla mBanku, dzięki pozyskaniu niezbędnego kapitału i przywiązaniu najlepszych menedżerów programem opcji.

Od początku było to też celem, z którym silnie identyfikowali się wszyscy pracownicy. Jednak we wrześniu 2002 r. zapadła decyzja o zaniechaniu operacji z Bankiem Częstochowa, który miał być wehikułem dla usamodzielnienia i wprowadzenia mBanku na giełdę. Postanowienie to podjęto dosłownie w ostatniej chwili, gdy wszystko było już gotowe, włącznie z rozdziałem zadań jednostkowych dla pracowników, dostosowaniem systemów operacyjnych i strategią komunikacji z otoczeniem. Wcześniej skutecznie przeprowadzono restrukturyzację Banku Częstochowa, który przygotowano do operacji przekształcenia banku tradycyjnego w wirtualny. Aktywa i klientów deklarujących przywiązanie do tradycyjnego modelu bankowości zamierzano przenieść doBRE Banku (przedsiębiorstwa) i MultiBanku (klienci indywidualni). Do prawie pustego Banku Częstochowa miał być przeniesiony mBank. Już od pewnego czasu niektórzy pracownicy mBanku pracowali równocześnie w Banku Częstochowa, a pracownicy tego ostatniego – w mBanku. Zespół docelowy był zintegrowany na długo przed operacją połączenia.

Zaniechanie tego projektu stanowiło dla wszystkich zawód i wyzwoliło silne frustracje. Drużyna mBanku nie jest zaciężną armią specjalistów wynajętych za wysokie gaże. Sposób budowy zespołu i kultura korporacyjna kładły nacisk na efekt korzyści odłożonych w czasie, wynikających z sukcesu komercyjnego i wzrostu wartości banku. Zaangażowanie pracowników było napędzane wizją tworzenia niezwykłego projektu, ale także perspektywą osiągnięcia korzyści materialnych w postaci znacznego wzrostu wynagrodzeń i udziału we wzroście wartości mBanku po wejściu na giełdę.

Po ogłoszeniu decyzji o pozostaniu w strukturach BRE Banku prawie wszyscy pracownicy Banku Częstochowa, mający przejść do mBanku, odeszli na zewnątrz. Wielu pracowników mBanku krótko po tym wydarzeniu znalazło inne wyzwania w bankach konkurencyjnych i innych instytucjach finansowych. To było pod każdym względem traumatyczne doświadczenie. Trzeba się było pożegnać z marzeniami o giełdzie, samodzielności, kreacji wartości firmy poprzez bezpośrednie zachęty skierowane do pracowników. Trzeba się było pożegnać z wieloma ludźmi. Pozostałych dotknął kryzys motywacji.

Poszukiwanie nowych wyzwań trwało kilka miesięcy. Dopiero wdrożenie i sukces nowych projektów mBanku, jak SuperMarket Funduszy Inwestycyjnych czy Karty Kredytowe, oraz postawienie sobie kolejnego wyrazistego celu – zdobycia miliona klientów – podniosły zespół na duchu. Wygląda na to, że znów uwierzył w swoją misję.

Wszystkie te punkty krytyczne udało mi się pokonać dzięki uporowi i wierze w sukces oraz sens tego przedsięwzięcia, co pozwoliło szukać nowych wyzwań i stawiać przed pracownikami mBanku takie cele, które mogłyby ich na nowo zmotywować.

***

Po dwu i pół latach od uruchomienia działalności mBank jest ważną częścią BRE Banku. Mając ambicję pozyskania jednego miliona klientów w perspektywie najbliższych 2 – 3 lat, mBank może z powodzeniem stać się bankiem masowym e‑generacji. Z chwilą, gdy osiągnie punkt przełomowy i zacznie przynosić zysk operacyjny (ma to nastąpić w końcu 2003 roku, po 36 miesiącach funkcjonowania), jego działalność będzie miała znaczący wpływ na wycenę wartości akcji BRE Banku notowanych na warszawskiej Giełdzie Papierów Wartościowych. Jak widać, połączenie nowatorskiego pomysłu i stateczności macierzystej firmy nie musi przypominać ognia i wody.

W Polsce takie połączenie jest nie tylko możliwe, ale wręcz optymalne, gdy chce się wykorzystać wielką, biznesową okazję. Trudno jest bowiem u nas o pieniądze na rozruch czy rozwój nowatorskich przedsięwzięć, które na razie mają tylko potencjalnie świetlaną przyszłość. Z uwagi na wysokie ryzyko boją się takich start‑upów nie tylko banki, ale również większość funduszy inwestycyjnych typu venture capital, które są z założenia bardziej skłonne do ryzyka. Ewentualni pracownicy są wciąż mało mobilni, mają niższe kwalifikacje i nie są skłonni do ryzyka. Regulacje rządowe, korupcja czy sposób działania fiskusa to prawdziwy dopust boży, hamujący przedsiębiorczość. W takich warunkach wybór między tworzeniem nowatorskiej firmy wewnątrz czy na zewnątrz macierzystej organizacji wydaje się być przesądzony na korzyść tego pierwszego rozwiązania.