Rozwój rynku stawia nieco inne wyzwania wytwórcom energii, czyli elektrowniom i elektrociepłowniom, a inne – dystrybutorom, czyli zakładom energetycznym. Jedno jednak jest wspólne: wraz z likwidacją kontraktów długoterminowych i stworzeniem możliwości wyboru dostawcy energii cały sektor będzie musiał nauczyć się działać pod presją coraz silniejszej konkurencji. Równocześnie polski rynek będzie potrzebował coraz większych ilości energii. Zadań dla menedżerów energetyki nie brakuje.

We wspomnianym na wstępie badaniu firmy PricewaterhouseCoopers menedżerowie firm energetycznych z całego świata za najważniejsze swoje zadanie uznali zapewnienie odpowiedniej wielkości dostaw. Także w Polsce sektor wytwarzania, czyli w przypadku elektroenergetyki – elektrownie i elektrociepłownie, będzie musiał poradzić sobie z zadaniem zwiększenia mocy wytwórczych. Na razie Polska dysponuje nadwyżkami energii elektrycznej, ale zgodnie z dokumentem „Polityka energetyczna Polski do 2025 roku” przyjętym w grudniu 2004 roku przez Radę Ministrów, do 2005 roku prognozowany jest wzrost krajowego zużycia energii finalnej o 48 – 55%, energii pierwotnej o 41 – 50%, a energii elektrycznej o 80 – 93%. Prognoza opiera się na przyjęciu bardzo optymistycznego średniego wskaźnika wzrostu PKB na poziomie 5,2% do 2025 roku. Niezależnie od tego nowe inwestycje w energetyce są niezbędne także ze względu na stopień zużycia już istniejących urządzeń oraz wymagania dotyczące ochrony środowiska.

Skąd brać środki, czyli brak zaufania banków do energetyki

Konieczność modernizacji parku technicznego i stopniowego zwiększania mocy jest w obecnych warunkach trudnym wyzwaniem dla zarządów spółek wytwórczych. Sektor ma bowiem ogromne problemy z pozyskiwaniem funduszy. Zdaniem Katarzyny Rozenfeld, odpowiedzialnej za sektor energetyczny w Pricewaterhouse‑Coopers, dysponenci funduszy nie nabiorą zaufania do sektora, dopóki nie wyjaśni się sprawa kontraktów długoterminowych. Obecnie ponad połowa wytwarzanej energii sprzedawana jest w ramach tzw. kontraktów długoterminowych, czyli KDT, zawartych w latach 1994 – 2000 między wytwórcami a Polskimi Sieciami Elektroenergetycznymi. Co prawda, w lutym tego roku rząd przyjął projekt ustawy o likwidacji KDT, ale ze względu na zbliżające się wybory parlamentarne jej los jest niepewny. Wkrótce po przyjęciu tego projektu agencja ratingowa Fitch oceniła, że co prawda kontrakty mogą zostać rozwiązane z początkiem 2006 roku, ale nie można wykluczyć opóźnień, a nawet zakwestionowania całego projektu przez nowy rząd. Dopóki sprawa nie zostanie wyjaśniona, elektrownie i elektrociepłownie nie będą wiarygodnymi kredytobiorcami dla banków, gdyż te nie są w stanie oszacować ich przyszłej sytuacji finansowej. Mariusz Przybylik, starszy menedżer odpowiedzialny w Deloitte za sektor energetyczny, dodaje, że brak pewności co do losów KDT to nie jedyny powód braku zaufania dysponentów funduszy do energetyki. Są też inne: nieustabilizowana sytuacja właścicielska ze względu na brak jednoznacznych decyzji dotyczących przyszłego kształtu rynku i sytuacji właścicielskiej w energetyce oraz konieczność podniesienia efektywności elektrowni i elektrociepłowni. Banki przed podjęciem decyzji kredytowej zwracają też baczną uwagę, czy wytwórcy spełniają obecne i przyszłe wymogi ochrony środowiska.

Problemy można jednak pokonać

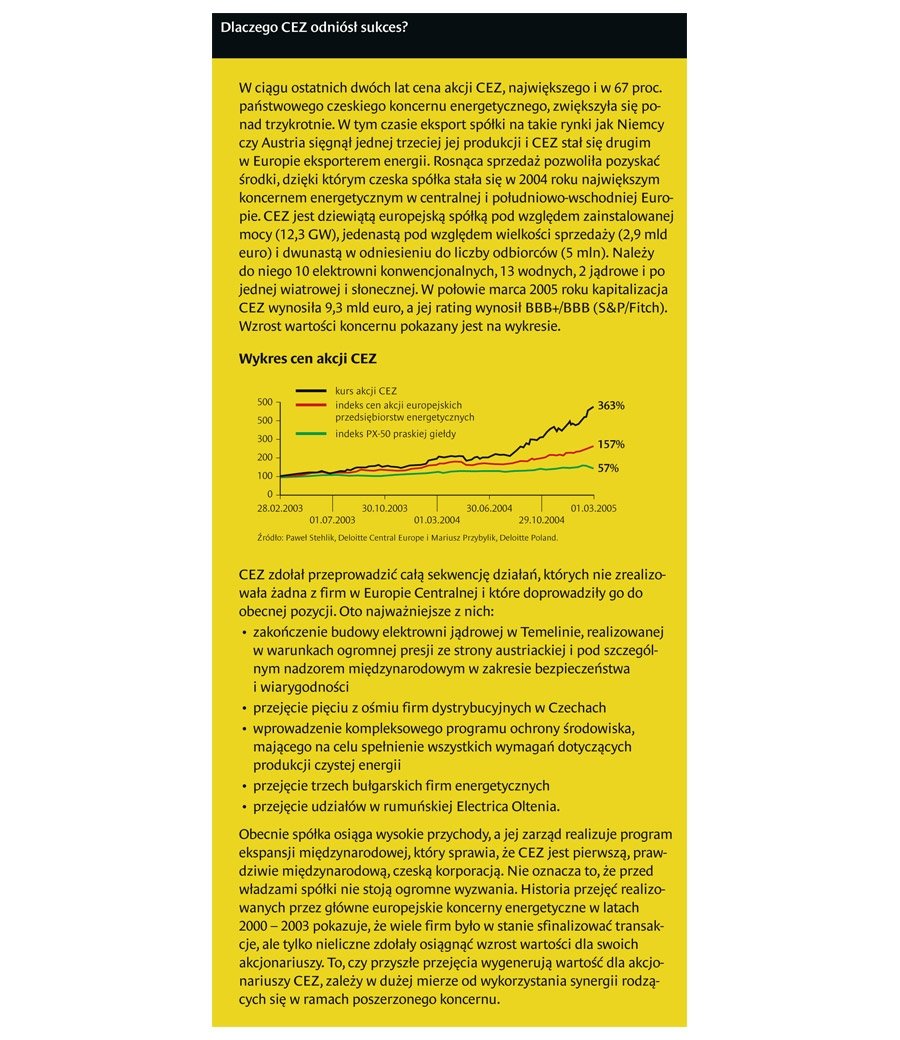

Czynniki utrudniające uzyskanie finansowania dla inwestycji w polskiej energetyce są podobne do występujących w innych państwach. Zgodnie z globalnymi badaniami ankietowymi przedsiębiorstw sektora elektroenergetycznego i gazowego, prowadzonymi w 2003 i 2004 roku w 16 krajach przez firmę Capgemini, klimat inwestycyjny w sektorze jest złożony i trudny. W badaniu tym brało udział 6 polskich przedsiębiorstw. W 80% spośród 130 przeprowadzonych wywiadów stwierdzono, że duży wpływ ma na tę sytuację ryzyko interwencji politycznych lub regulacyjnych. Na drugim miejscu znalazła się niepewność związana z długoterminowym kształtowaniem się cen, a na trzecim i czwartym wpływ legislacji z zakresu ochrony środowiska oraz niepewność dotycząca zasad działania rynku. Co ciekawe, tylko 25% ankietowanych stwierdziło, że duży wpływ na warunki inwestycyjne ma możliwość zawierania dłuższych kontraktów. Mimo tak trudnej sytuacji w zakresie inwestycji nie brak na świecie przykładów firm, także państwowych, które w wyniku przyjęcia trafnej strategii rozwoju oraz sprawnego zarządzania są w stanie pozyskiwać środki na inwestycje. Takim przykładem, bardzo bliskim Polsce, jest czeski koncern energetyczny CEZ. Najważniejsze czynniki, które sprawiły, że firma z niewielkiego państwa, jakim są Czechy, stała się największym koncernem energetycznym w Europie Środkowo‑Wschodniej, przedstawione są w ramce Dlaczego CEZ odniósł sukces?. Sytuacja finansowa czeskiej firmy jest tak dobra, że umożliwia jej ekspansję na polskim rynku. Na początku kwietnia Elektrim otrzymał od czeskiego koncernu energetycznego CEZ wstępną ofertę na zakup 39,2% akcji Zespołu Elektrowni Pątnów‑Adamów‑Konin (PAK). Równocześnie Ladislav Kriz, rzecznik prasowy CEZ, poinformował, że jeśli rozmowy z Elektrimem zakończą się sukcesem, to czeska spółka będzie chciała odkupić udziały w PAK także od skarbu państwa. Dałoby to CEZ kontrolę nad polską firmą.

Energetyka jądrowa – zagadnienie, które musi powrócić

Problem możliwości wytwórczych w polskiej energetyce jest na tyle poważny, że dla zaspokojenia popytu konieczne może być wybudowanie elektrowni jądrowej. Choć sprawa nie jest jeszcze publicznie dyskutowana, kwestia ta została już zasygnalizowana we wspomnianym rządowym dokumencie „Polityka energetyczna Polski do 2025 r.”. Napisano w nim: „W przeciwieństwie do wielu krajów europejskich, Polska nie posiada elektrowni jądrowych. Wprowadzenie energetyki jądrowej jest celowe ze względu na potrzebę dywersyfikacji nośników energii pierwotnej oraz konieczność ograniczenia emisji gazów cieplarnianych i dwutlenku siarki do atmosfery, i dlatego jest prognozowane po 2020 r. (…). Obliczenia prognostyczne wskazują na potrzebę rozpoczęcia eksploatacji energetyki jądrowej w ostatnim pięcioleciu rozpatrywanego okresu. Katarzyna Rozenfeld uważa, że dla powodzenia tego przedsięwzięcia bardzo istotne będzie uzyskanie przyzwolenia społecznego. Jej zdaniem, debata publiczna na ten temat powinna się rozpocząć już teraz.

Podział, ale z zachowaniem efektywności

Tak jak elektrociepłownie i elektrownie muszą spełnić wymagania dotyczące ochrony środowiska i do tego potrzebują środków na inwestycje, tak spółki dystrybucyjne muszą przeprowadzić rozdzielenie działalności operatora sieci od obrotu energią. Jest to jeden z elementów liberalizacji rynku energii, zapisany w dyrektywach Unii Europejskiej. Zgodnie z dyrektywą 2003/54/EC, do połowy 2007 roku powinien nastąpić rozdział działalności w trzech zakresach: rachunkowym, organizacyjnym i prawnym. Wymóg ten znajduje się już także w znowelizowanym polskim prawie energetycznym.

Proces rozdzielenia (unbundling) to poważne wyzwanie dla menedżerów spółek dystrybucyjnych. W pracy Mariusza Przybylika pt. „Przesłanki i kierunki restrukturyzacji podsektora dystrybucji energii elektrycznej” znajduje się wyjaśnienie, co trzeba uczynić we wszystkich trzech zakresach.

Rozdzielenie działalności w zakresie rachunkowym oznacza prowadzenie księgowości osobno i niezależnie dla wszystkich wydzielonych działalności. Obowiązek ten dotyczy wszystkich spółek z podsektora dystrybucji, niezależnie od ich wielkości. Spółki powinny utrzymywać osobne konta dla części operatora sieci i części odpowiedzialnej za obrót energią. Ponadto koszty powinny być rozdzielane pomiędzy rozłączone działalności w sposób przejrzysty i zgodny z rzeczywistością.

Rozdzielenie działalności w zakresie organizacyjnym oznacza, że wydzielona działalność operatora sieci powinna być niezależna od części handlowej z punktu widzenia procesu podejmowania decyzji oraz zależności organizacyjnych. Wiąże się to z całkowitym rozdzieleniem zarządzania w obu częściach. Pracownicy operatora sieci nie mogą mieć żadnego wpływu na decyzje podejmowane w części handlowej i na odwrót. Ważnym elementem rozdzielenia organizacyjnego jest zachowanie tajności informacji. Pod żadnym pozorem informacje biznesowe nie powinny przepływać od operatora do pozostałych części spółek.

Rozdzielenie działalności w zakresie prawnym oznacza utworzenie odrębnych jednostek prawnych, będących operatorami sieci. Mogą oni wybrać dowolną formę prawną zgodną z pozostałymi przepisami dotyczącymi tego obszaru. Nie muszą być właścicielami sieci.

Już dziś spółki dystrybucyjne powinny organizacyjnie i księgowo oddzielić od siebie działalność operatora sieci i obrót. Rozdział prawny rodzi jednak wiele problemów związanych z realizowaniem zadań służących obu spółkom. Dotyczy to na przykład odczytu liczników, obsługi klienta czy fakturowania. Nie wiadomo przecież, czy fakturę mają wystawić klientowi dwie spółki czy jedna, a jeżeli jedna, to która? Być może proces rozdzielania działalności doprowadzi do powstania nowych, wyspecjalizowanych spółek świadczących usługi dla wielu firm energetycznych równocześnie.

Wyzwanie, jakim jest podział działalności spółek dystrybucyjnych, staje przed podsektorem, który niedawno przeszedł proces konsolidacji. W jego efekcie liczba zakładów energetycznych skurczyła się z 33 do 14 i powstały takie koncerny, jak Enion, Energa, EnergiaPro czy Enea. Spółki te nie dość, że są zobligowane do wydzielenia swoich działalności, to muszą jeszcze znaleźć korzyści z przeprowadzonej konsolidacji. Tymczasem doświadczenia rynków, na których rozdzielenie zostało już wprowadzone, wskazują, że w wyniku tego procesu zachodzi konieczność poniesienia znacznych kosztów oraz wymóg realizowania wielu zadań podwójnie. Zdaniem Mariusza Przybylika, oznacza to, że zarządy spółek przeprowadzające wydzielenie będą musiały skupić się na tym, by dodatkowych kosztów było jak najmniej, a równocześnie stworzyć sobie warunki do rozwoju w przyszłości. Katarzyna Rozenfeld dodaje, że sprawy nie ułatwia brak wskazówek ze strony obecnego właściciela przeważającej części aktywów energetycznych (tj. MSP), a także ze strony Ministerstwa Gospodarki i Pracy odpowiedzialnego za politykę energetyczną. W związku z tym firmy przyjęły postawę wyczekującą i z uwagą przyglądają się temu, co zrobią jedyne sprywatyzowane spółki dystrybucyjne, czyli Górnośląski Zakład Energetyczny (GZE) oraz Stoen, których akcjonariusze, czyli – odpowiednio – szwedzki Vattenfall i niemiecki RWE, przeprowadzili już ten proces na macierzystych rynkach.

Rentowność – wskaźnik, o którym czasem zapominano

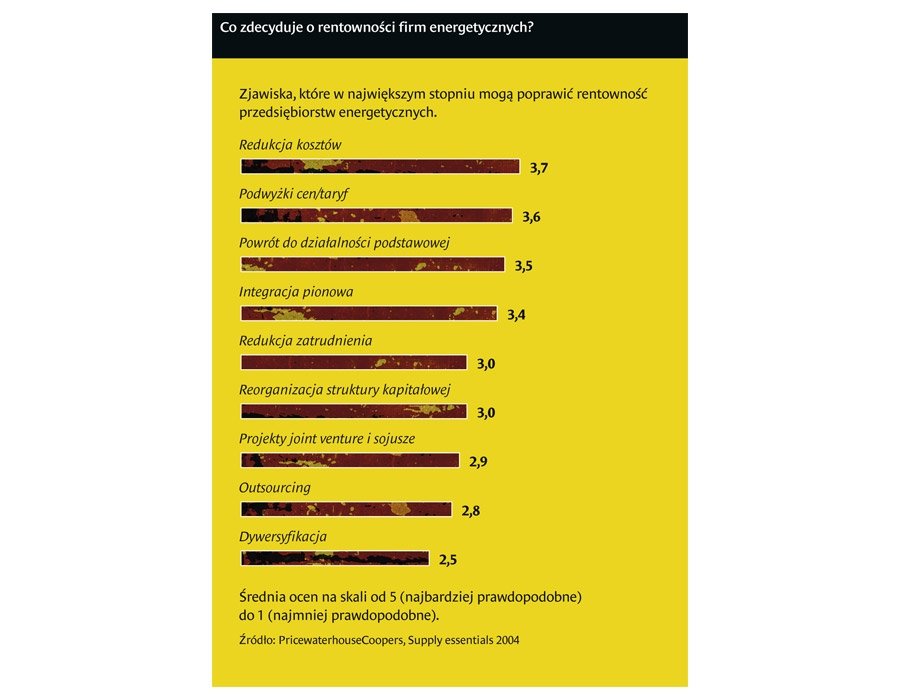

Oprócz wyzwań szczególnie ważnych dla elektrowni i elektrociepłowni (zwiększenie mocy wytwórczych) czy dla zakładów energetycznych (wydzielenie działalności) istnieje spora lista zadań, które muszą brać pod uwagę menedżerowie całego sektora energetycznego. Jednym z najważniejszych jest coraz większa orientacja na wynik finansowy, czyli poprawa rentowności. Czynnikami, które w stopniu decydującym będą wpływać na wynik finansowy firm energetycznych w przyszłości, będą efektywność działania i poziom cen. Te dwa czynniki zostały też wskazane jako najważniejsze dla przyszłej rentowności przez menedżerów uczestniczących w światowym badaniu firmy PricewaterhouseCoopers. Zjawiska, które – zdaniem menedżerów firm europejskich – mogą w przyszłości w największym stopniu poprawić rentowność ich firm, są przedstawione w ramce Co zdecyduje o rentowności firm energetycznych?.

Polityka cenowa, czyli kto zyska

Będzie to trudny orzech do zgryzienia i dla wytwórców, i dla dostawców. Choć ceny w Polsce należą do najniższych w Unii Europejskiej, liberalizacja może doprowadzić nawet do przejściowego ich spadku. Katarzyna Rozenfeld przypomina przykład rynku niemieckiego, gdzie wkrótce po wprowadzeniu konkurencji na rynku przez kilka miesięcy ceny utrzymywały się poniżej kosztów zmiennych. Zgodnie z przywoływanymi już badaniami Capgemini, zdaniem 60% menedżerów konkurencja detaliczna ma bardzo silny wpływ na poziom cen. Niemal tyle samo badanych osób stwierdziło, że konkurencja wymusza zmianę struktury cen. Wśród skutków liberalizacji na dalszych miejscach wymieniano poprawę poziomu obsługi klienta, pojawienie się nowych produktów czy wreszcie tworzenie z nich pakietów. W Polsce niewiele zakładów ma doświadczenia w kształtowaniu polityki cenowej. Wśród wytwórców tylko Elektrownia Rybnik nie ma podpisanych kontraktów długoterminowych, w związku z czym ma większe doświadczenie w tym zakresie. Wdrażanie zasady TPA rozpoczęło się niedawno i dystrybutorzy dopiero uczą się reagować na konkurencję cenową. Tymczasem, nawet jeżeli wkrótce po liberalizacji nastąpi spadek cen, w długim okresie ceny energii na polskim rynku będą rosły. Rodzi się pytanie, kto skorzysta na tym wzroście: wytwórcy czy raczej dystrybutorzy mający dostęp do klienta detalicznego. Dużo zależy od tego, czy klienci indywidualni będą skłonni do zmian dostawcy oraz od faktycznego rozwoju konkurencji w sektorze przemysłowym.

A gdzie efektywność?

Jest to dla sektora energetycznego trudne zadanie, na które składają się zarówno działania czysto techniczne, jak i sfera zarządcza oraz strategiczna. Choć eksperci przyjmują różne miary efektywności, najskuteczniejsza wydaje się miara najprostsza, czyli poziom kosztu jednostkowego. Ze względu jednak na brak porównywalności pomiędzy poszczególnymi firmami (koszty zakładu dystrybucyjnego działającego w górach będą zupełnie inne niż zakładu miejskiego) niewiele jest badań porównujących efektywność przedsiębiorstw energetycznych. Jedno z nielicznych przeprowadza pan‑europejskie stowarzyszenie branżowe Eurelectric, a dotyczy ono tylko części sieciowej spółek dystrybucyjnych, wyłączając obrót. Badanie prowadzono w 2002 i 2003 roku na 51 spółkach. Wzięło w nim udział 15 firm z naszego regionu (nazwanego Europą Wschodnią), a dokładnie z Polski, Czech, Słowacji i Estonii. Co charakterystyczne – średnia efektywność firm ze wszystkich regionów Europy była podobna, a nasz region wypadł szczególnie dobrze, gdyż wyróżniały go małe dysproporcje między liderami a outsiderami. Podczas gdy najbardziej efektywna spółka w Europie Centralnej (w grupie tej były takie państwa, jak Niemcy, Austria, Szwajcaria i Belgia) osiągnęła wynik niemal 6 razy gorszy od swojego najbardziej efektywnego konkurenta, w Europie Wschodniej wskaźnik ten wyniósł zaledwie 2. Z badania Eurelectric można też wyciągnąć ciekawe wnioski dotyczące zależności między efektywnością spółki dystrybucyjnej a jej wielkością. Okazało się – a zdaniem Mariusza Przybylika, jest to dla ekspertów spore zaskoczenie – że różnice w efektywności pomiędzy firmami małymi, średnimi i dużymi nie są znaczne. W raporcie podsumowującym badanie eksperci Eurelectric sugerują, że – być może – duże firmy nie wykorzystują w pełni ekonomii skali. To ważna uwaga dla polskich firm dystrybucyjnych, mających dopiero co za sobą proces konsolidacji.

Niezbędnym narzędziem zwiększania efektywności jest informatyzacja. Spółki energetyczne realizują ją już od wielu lat, ale dotychczas koncentrowały się na wdrażaniu systemów odpowiadających za poszczególne funkcje w firmie. Ryszard Dudziński przekonuje, że działy informatyki w zakładach energetycznych koncentrowały się na rozwiązywaniu najbardziej palących problemów. Prostymi narzędziami. Do dziś te systemy są podtrzymywane, ale przy dzisiejszym poziomie rozwoju nie mogą spełnić potrzeb przedsiębiorstwa.

Tadeusz Szulc, dyrektor centrum kompetencyjnego dla energetyki w firmie Telmax (Spin), twierdzi, że większość systemów informatycznych została przesadnie rozdmuchana. Są to wprawdzie produkty kompleksowe, ale niejasne i pełne różnych cech, z których tylko niektóre są naprawdę użyteczne. Jego zdaniem, potwierdzają to badania wydatków przedsiębiorstw na IT, które konsekwentnie pokazują, iż większe wydatki firm rzadko przeistaczają się w wyśmienite wyniki finansowe. W rzeczywistości jest zazwyczaj odwrotnie. Dopiero procesy integracji systemów informatycznych weryfikują wprowadzone już rozwiązania i prowadzą do zaspokojenia potrzeb firmy energetycznej, zgodnych z jej indywidualnymi preferencjami. Obecnie w dużych koncernach energetycznych działa nierzadko kilkadziesiąt różnych systemów bazujących na kilkunastu bazach danych. Zdaniem Ryszarda Dudzińskiego, w pełni zintegrowany system jeszcze nie działa w prawie żadnej spółce.

Pilnym zadaniem, które stanęło przed firmami energetycznymi, jest więc integracja rozproszonych systemów. Korzyści z tego płynące są ewidentne. Zdaniem Tadeusza Szulca, rezultatem integracji jest znaczne przyśpieszenie obiegu informacji, możliwość natychmiastowego uzyskiwania danych strategicznych, konsolidacja najważniejszych funkcji zakładu, a także właściwe rozpoznanie kosztów produkcji i możliwość ich ograniczenia. Jego zdaniem, integracja prowadzi również do zdobywania przewagi konkurencyjnej. Po jej przeprowadzeniu firma energetyczna może znacznie lepiej gospodarować swoim majątkiem oraz doskonale wykorzystywać efekty skali.

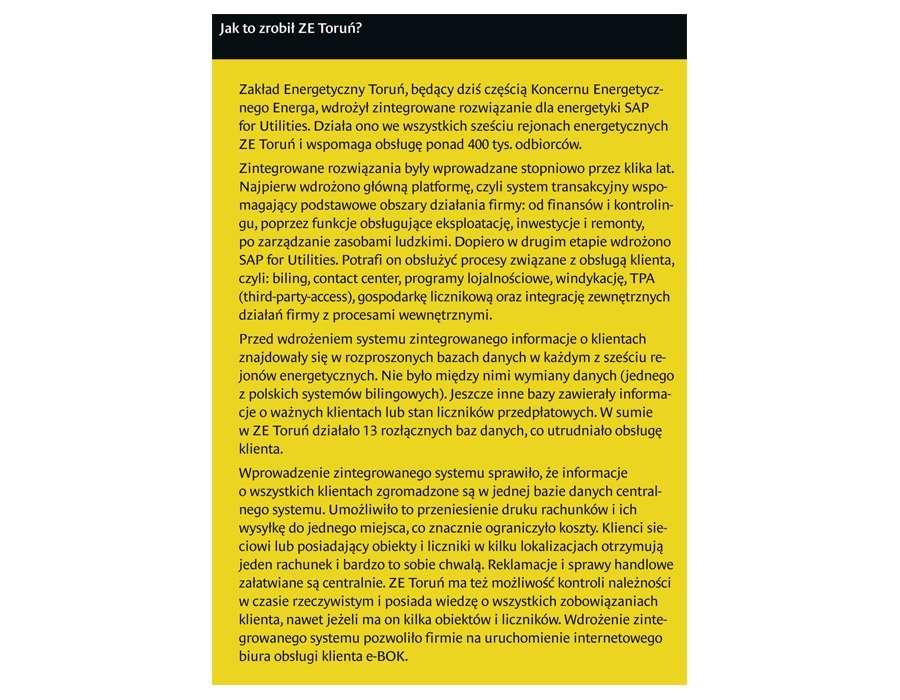

Bezpośrednie korzyści finansowe, jakie zapewnia integracja, można zaobserwować na przykładzie Grupy Vattenfall działającej na terenie Szwecji, Finlandii, Niemiec i Polski. Grupa w 2002 roku rozpoczęła integrację systemów, która ma się zakończyć w 2008 roku. Dzięki temu ma zaoszczędzić rocznie 19 mln euro. Największe oszczędności – 11 mln euro – przyniesie obniżenie kosztów obsługi IT, reszta wynikać będzie z poprawy procesów i uzyskania efektu synergii. Korzyści, jakie dzięki wprowadzeniu zintegrowanego systemu odniósł Zakład Energetyczny Toruń, opisane są w ramce Jak to zrobił ZE Toruń?.

Menedżerowie decydujący się na wprowadzenie zintegrowanego systemu muszą podjąć ważną decyzję: czy wybrać rozwiązanie standardowe, czy dedykowane konkretnej firmie? Zdaniem Tadeusza Szulca, decydując się na użytkowanie standardowego systemu zintegrowanego, trzeba pamiętać, iż ceną za stosunkowo szybkie uzyskanie gotowości funkcjonalnej jest mniejsza elastyczność takiego rozwiązania w stosunku do systemu pisanego od podstaw na zamówienie konkretnej grupy energetycznej. W każdej firmie istnieją procesy na tyle specyficzne, że żaden standardowy system ich nie przewidzi. Trzeba więc zdawać sobie sprawę, że procesy te nie będą mogły być w nim realizowane, a potrzeby informatyczne – zaspokojone. Za to wdrożenie i użytkowanie systemu standardowego jest kilkakrotnie tańsze od tworzenia dedykowanego rozwiązania na zamówienie.

Bardzo często menedżerowie stojący przed perspektywą informatyzacji swojego przedsiębiorstwa decydują się na zastosowanie standardowego systemu, a następnie próbują wymusić na nim 100% zgodności ze specyfiką własnego przedsiębiorstwa. Tadeusz Szulc ostrzega, że jest to podejście błędne i nieracjonalne. Korygowanie już istniejącego programu jest bowiem znacznie bardziej pracochłonne, kosztowne i niebezpieczne ze względu na możliwe błędy niż pisanie go od nowa.

Ryszard Dudziński zwraca z kolei uwagę na inny dylemat, przed którym stają menedżerowie. Czy przejście do zintegrowanego systemu realizować stopniowo, czy w formie jednorazowej operacji? W przypadku metody ewolucyjnej cały proces trwa zwykle kilka lat. Jednorazowa zmiana jest szybsza, ale obarczona większym ryzykiem. Jeden z wielkich koncernów europejskich po wykonaniu audytu istniejących systemów uznał jednak, że koszt ich serwisowania i utrzymania jest nie do zaakceptowania ani chwilę dłużej. Określono w kalendarzu godzinę zero, w której nastąpiło wyłączenie znacznej części dotychczasowych systemów i przejście na system zintegrowany. Operacja się udała. W Polsce preferowany jest dotychczas proces ewolucyjny.

Konsolidacja, czyli gdzie kończy się zarządzanie, a zaczyna polityka

Opisane zadania to ogromne pole do popisu dla menedżerów energetyki. To, czy i jak uda im się je wykonać, zależy w dużej mierze od wkraczającego właśnie w decydującą fazę procesu przekształceń własnościowych i konsolidacji w energetyce.

Dotychczas doszło do konsolidacji poziomej w dystrybucji, czego przejawem było utworzenie do tej pory kilku koncernów energetycznych. Podobne procesy widoczne były w podsektorze wytwórczym, gdzie powstał m.in. holding BOT (w jego skład wchodzą elektrownie Bełchatów, Opole i Turów), wcześniej zaś Południowy Koncern Energetyczny. Jednakże konsolidacja pozioma, czyli integracja spółek zajmujących się podobną działalnością, nie stanowi – zdaniem wielu ekspertów – remedium na bolączki energetyki. Katarzyna Rozenfeld jest przekonana, że jednym z rozwiązań może być konsolidacja pionowa, czyli łączenie spółek wytwórczych i dystrybucyjnych. Jej zdaniem, przykłady europejskie świadczą o tym, że na zliberalizowanych rynkach przetrwać mogą tylko firmy skonsolidowane pionowo. Przykładem może być rynek niemiecki, gdzie trzej najważniejsi gracze, czyli EON, RWE i Vattenfall, posiadają zarówno spółki wytwarzające energię, jak i firmy przesyłowe oraz zajmujące się obrotem. Sukces opisanego wcześniej czeskiego CEZ także związany jest z integracją pionową. Wkrótce po liberalizacji rynku brytyjskiego powstało tam wiele spółek zajmujących się obrotem, które po krótkim okresie rozwoju w większości zbankrutowały. Integracja pionowa jest tak ważna, ponieważ daje wytwórcy gwarancję uplasowania na rynku znacznej części produkowanej energii, zaś dystrybutorowi gwarantuje pewność dostaw. Obie strony zabezpieczają się równocześnie przed zmiennością cen.

Założenie, że konsolidacja pionowa będzie coraz bardziej powszechna, potwierdzają przywoływane już kilkakrotnie badania Capgemini. Wynika z nich, że nie do uniknięcia jest też oligopolistyczna struktura rynku, czyli dominacja na nim kilku wielkich koncernów. Menedżerowie zarówno ze spółek producenckich, jak i dystrybucyjnych przewidują, że w ciągu najbliższych 5 lat w ich sektorze pojawi się co najwyżej czterech do sześciu nowych uczestników rynku. Michał Bud‑Gusaim, odpowiadający w Capgemini za sektor energetyczny, podsumowuje, że wizja ogromnej liczby małych podmiotów konkurujących na rynku detalicznym jest raczej przejawem aspiracji organów regulacyjnych aniżeli rzeczywistą praktyką rynku.

W Polsce koncepcja konsolidacji pionowej zdobywa coraz większą rzeszę zwolenników. Sprzyjać jej będą przekształcenia własnościowe. Przymierzają się do niej zarówno przedsiębiorstwa wytwórcze, jak i dystrybucyjne. Przykładów nie brakuje: dystrybucyjny koncern Enea nie ukrywa zainteresowania udziałem w przetargu na Elektrownię Kozienice, koncern wytwórczy BOT liczy zaś na otrzymanie od skarbu państwa zakładów energetycznych stanowiących nawet 20% rynku.

***

W rozwiązywaniu najważniejszych problemów polskiej energetyki równie ważne są więc talenty menedżerów, jak i zdolność polityków do podejmowania właściwych i szybkich decyzji. Bez nich branża zaczyna dryfować. Proces ten widać dziś, gdy sektor z niecierpliwością czeka na decyzje w sprawie kontraktów długoterminowych, gdy brak jest uregulowań w zakresie rozdziału, a przyszły kierunek przekształceń własnościowych i strukturalnych jest niepewny w związku ze zbliżającymi się wyborami parlamentarnymi. Tadeusz Szulc, podając przykład rozwiązań informatycznych, twierdzi wręcz, że spółki energetyczne niemal całkowicie zahamowały działania inwestycyjne i nie prowadzą w tej chwili żadnych intensywnych prac wdrożeniowych. Taka sytuacja nie może jednak trwać długo, a firmy energetyczne muszą już dziś podjąć stojące przed nimi wyzwania, by w przyszłości dać sobie radę na znacznie bardziej konkurencyjnym rynku.