Zarządy polskich firm z rosnącym optymizmem patrzą w przyszłość i widzą coraz więcej możliwości rozwoju nie tylko na rodzimym, ale i na zagranicznych rynkach. I choć deklarowany optymizm wciąż obarczony jest obawami o rozwój sytuacji rynkowej i koniunkturę w poszczególnych branżach, to – jak wskazują wyniki 17. edycji corocznego globalnego badania PwC CEO Survey 2014Indeks górny 11 – większość ankietowanych liderów wierzy we wzrost przychodów swoich przedsiębiorstw.

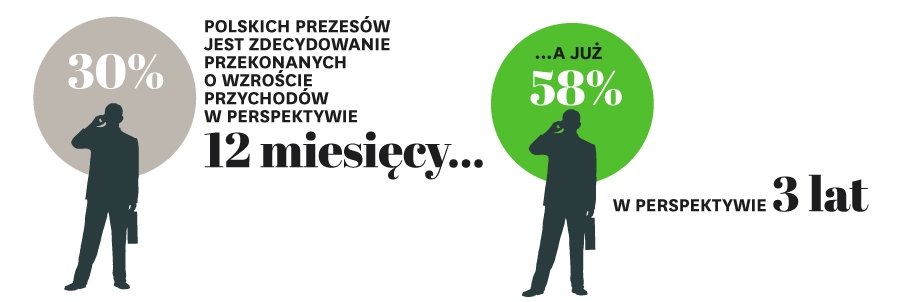

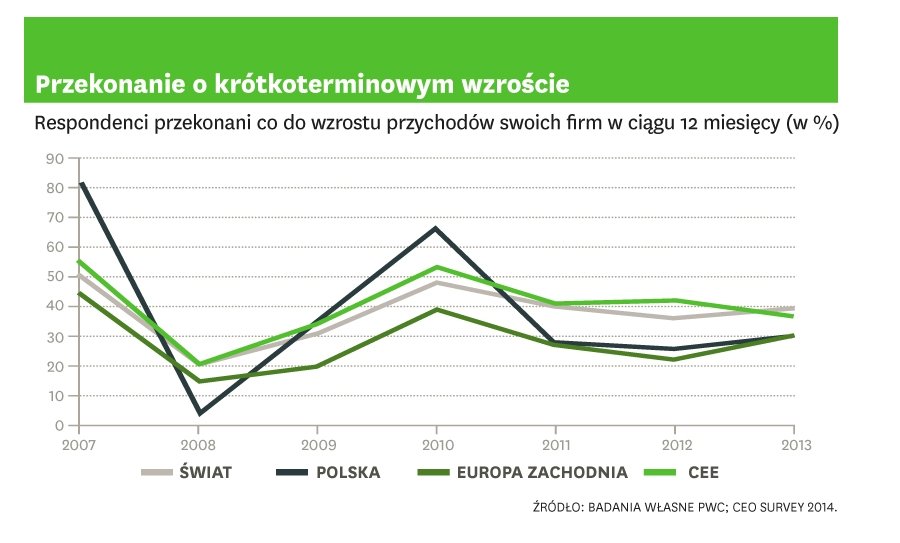

Poprzednia edycja badania wskazywała, że nastroje członków zarządów wciąż się pogarszały, choć spadek optymizmu nie był już tak silny jak we wcześniejszych, pokryzysowych, latach. Jednak w minionym roku nastąpiło wyraźne odwrócenie trendu. Odsetek uczestników ankiety silnie przekonanych o tym, że przychody ich firm wzrosną w ciągu najbliższych 12 miesięcy, zwiększył się na świecie z 36% do 39%, a w Polsce z 26% do 30% (więcej na wykresie Przekonanie o krótkoterminowym wzroście). Obecnie optymizm polskich menedżerów utrzymuje się na podobnym poziomie jak u respondentów z Europy Zachodniej.

Jednak już w odniesieniu do horyzontu trzyletniego optymizm rośnie u nas szybciej niż w skali globalnej. Ponad połowa liderów w Polsce (58%) jest „zdecydowanie przekonana”, że kondycja zarządzanej przez nich organizacji się poprawi. Rok temu taką opinię wyrażało 45% ankietowanych. W perspektywie długookresowej polscy menedżerowie są znacznie bardziej optymistyczni niż liderzy organizacji na świecie (46%) i w Europie Zachodniej (40%).

Zsumowany odsetek umiarkowanych i zdecydowanych optymistów w horyzoncie 12‑miesięcznym jest dokładnie taki sam na świecie i w Polsce i wynosi 85%, natomiast w horyzoncie trzyletnim wynosi 90% w Polsce i 92% na świecie. Wzrost optymizmu przedstawicieli zarządów co do przyszłości ich firm jest ściśle powiązany z tym, że nikt z ankietowanych w Polsce (a na świecie jedynie 7%) nie spodziewa się w najbliższym czasie pogorszenia sytuacji w globalnej gospodarce. Pod tym względem nastąpiła olbrzymia zmiana. Rok wcześniej bowiem prawie połowa badanych w Polsce (44%) i jedna czwarta na świecie (28%) przewidywała rychłe pogorszenie się sytuacji na globalnych rynkach.

Co ciekawe, menedżerowie w jaśniejszych barwach kreślą perspektywy gospodarki światowej i własnej organizacji niż sektorów, w których działają. Tylko 14% liderów w Polsce i 21% na świecie jest silnie przekonanych co do wzrostu sprzedaży w swojej branży w ciągu roku. Po zsumowaniu zdecydowanych i umiarkowanych optymistów przekonanych o wzroście sprzedaży w swojej branży jest jedynie 48% ankietowanych w Polsce i 68% na świecie, czyli w obu przypadkach znacznie mniej niż w przypadku oczekiwań dotyczących własnych przedsiębiorstw. Takie podejście może być efektem nasilającej się konkurencji przy ograniczonym tempie wzrostu rynku.

Kierunki rozwoju

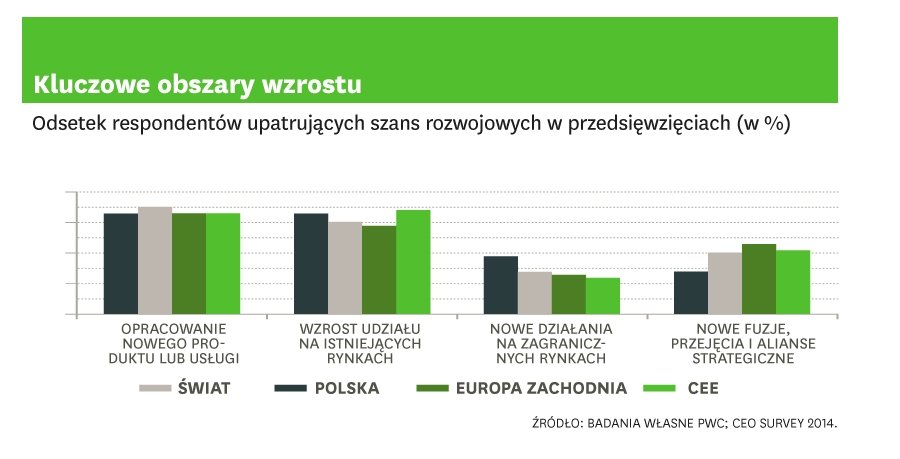

Nastawieni optymistycznie przedstawiciele zarządów szukają szans rozwojowych dla firm w czterech głównych obszarach. Na pierwszy plan wysuwają się dwa kierunki – dalszy rozwój organiczny na obecnych rynkach oraz wprowadzanie nowych produktów i usług – na te obszary wskazuje największy odsetek respondentów (około 30%) zarówno w Polsce, jak i na świecie (więcej na wykresie Kluczowe obszary wzrostu).

Na innowacyjność nieco mniej niż reszta świata liczą państwa europejskie, natomiast na perspektywy wzmocnienia swojej obecności na obecnych rynkach najbardziej optymistycznie patrzą liderzy w Polsce i innych krajach naszego regionu, co ma niewątpliwie związek z wyższym tempem wzrostu „nowej” niż „starej” Europy.

Polskie firmy zdecydowanie wyróżniają się w trzecim obszarze, obejmującym plany ekspansji zagranicznej. O ile rok temu takie rozwiązanie rozważało jedynie 12%, to obecnie plany takie ma blisko 20% polskich przedsiębiorców (przy 14% w skali globalnej). Poza samym faktem, że wejście na nowe rynki jest poważnie rozważane przez polskich liderów, interesująco prezentują się planowane kierunki ekspansji. Obok tradycyjnych rynków, takich jak Niemcy (16%) i pozostałe kraje strefy euro (12%), niemały potencjał w oczach menedżerów ma Rosja (9%) i region Zatoki Perskiej (7%), dotychczas rzadko wymieniany w rozważaniach o kierunkach ekspansji polskiego biznesu.

Za to polscy prezesi zdecydowanie mniej szans rozwojowych niż ich światowi i europejscy odpowiednicy widzą w możliwości zainicjowania nowych fuzji i przejęć. Może to oznaczać, że polskie firmy bardziej liczą na wzrost eksportu i budowanie pozycji na nowych rynkach od podstaw niż na pozyskanie potencjalnych partnerów za granicą.

Wyzwania zarządcze

Optymizm dotyczący przyszłości własnych firm nie przesłania członkom zarządów zagrożeń pojawiających się zarówno w dalszym, jak i bezpośrednim otoczeniu gospodarczym. W skali globalnej najwięcej niepokoju budzą powiązane ze sobą potencjalne zjawiska makroekonomiczne: wciąż niepewny wzrost gospodarczy (70%), reakcje rządów na deficyty i zadłużenie finansów publicznych oraz związane z tym ryzyko wzrostu obciążeń podatkowych. W naszym kraju dochodzą do tego szczególnie wysokie obawy o niestabilność kursów walutowych (68%).

Nieco mniejszą skalę mają obawy dotyczące zagrożeń natury biznesowej. Największy niepokój wśród polskich członków zarządów budzą możliwe zmiany zachowania konsumentów (58%) i jest to jedyne zagrożenie natury biznesowej, gdzie obawy są wyższe niż średnia światowa. Warto jednak zauważyć, że poziom zaniepokojenia potencjalnym zachowaniem konsumentów w Polsce spadł w porównaniu z wynikami z poprzedniej edycji badania aż o 19 punktów procentowych. Jednak poziom ten wciąż jest wysoki, co wymaga od przedsiębiorstw dostosowania się do zmieniających się oczekiwań klientów oraz aktywnego wykorzystania nowych kanałów komunikacji.

Na drugim miejscu polscy respondenci wymieniają obawy o dostępność kluczowych umiejętności (55% wobec 37% rok wcześniej). Polskie firmy planują, co prawda, programy restrukturyzacji kosztów, jednak ich intensywność ma być mniejsza niż przed rokiem, co wiąże się z potencjalnym wzrostem popytu na specjalistów. W ubiegłym roku w Polsce zwiększenie zatrudnienia planowało 27% ankietowanych i 45% na świecie, lecz już w 2014 roku liczby te wynoszą odpowiednio 43% i 50%. Nie uległa przy tym zmianie liczba firm planujących redukcje pracowników – 30% w Polsce i 20% na świecie. Rosnąca liczba firm planujących wzrost zatrudnienia i niezmieniona liczba zwalniających oznaczają, że nadchodzący rok może być okresem intensywnych przetasowań na rynku pracy. Zwiększony popyt na nowych pracowników będzie z pewnością dużym wyzwaniem dla firmowych działów HR, zwłaszcza w świetle obaw o ograniczoną dostępność wykwalifikowanych kadr.

Z kolei zagrożenia natury technologicznej wymieniło w Polsce zaledwie 31% uczestników badania (na świecie 47%). Tymczasem aż 55% respondentów w Polsce (na świecie 41%) umieściło właśnie postęp technologiczny na pierwszym miejscu wśród trendów determinujących prowadzenie biznesu. Taka ocena budzi niepokój, gdyż ci sami liderzy nisko oceniają stopień przygotowania swoich działów badawczo‑rozwojowych do nadchodzących wyzwań. Dostrzeganie tej słabości stoi w sprzeczności z wysoką oceną roli przemian technologicznych i brakiem związanych z tym obaw. Może być to spowodowane przekonaniem o wysokiej ocenie własnej zdolności do adaptowania się do zmian poprzez import cudzych technologii lub o przekonaniu dotyczącym silnej przewagi wynikającej z konkurencyjności kosztowej. Takie podejście grozi w dłuższej perspektywie ograniczeniem zdolności polskich przedsiębiorstw do konkurowania na arenie globalnej.

Wnioski płynące z najnowszej edycji CEO Survey, zwłaszcza skonfrontowane z wynikami lat poprzednich, wskazują na znaczącą poprawę nastrojów wśród osób zarządzających firmami. Liderzy, optymistycznie oceniając przyszłość na rynkach, poważnie myślą o zwiększeniu zatrudnienia oraz ekspansji na zagraniczne rynki. Są to plany, których próżno było szukać w minionych latach, począwszy od kryzysu 2008 roku.

W badaniu PwC CEO Survey 2014 wzięło udział 1344 członków zarządów największych globalnych firm z 68 krajów, w tym 442 z Europy i 40 z Polski. Ankiety przeprowadzono w ostatnim kwartale 2013 roku.