Zarządzanie osobistym majątkiem, lokowanie nadwyżek finansowych w różnego rodzaju walory wymaga czasu, wiedzy, „chłodnej głowy” i oczywiście chęci. Tego ludziom zamożnym i bogatym, których spora część związana jest bezpośrednio z prowadzeniem biznesu, niekiedy brakuje. Banki dostrzegły w tym szansę dla siebie i opracowały specjalny produkt – usługę prywatnej bankowości.

Istotą prywatnej bankowości jest kompleksowe podejście do potrzeb i sytuacji danego klienta, jednak na pierwszym planie stawia się ochronę majątku zamożnych i bogatych klientów (1), a dopiero na dalszym znajduje się kwestia stabilnego powiększania jego wartości. Usługi te wpisują się w regulacje prawne i wymagają zawarcia odrębnej umowy pomiędzy stronami. Banki, które mają taką ofertę, tworzą w swoich strukturach specjalne działy. Proponują łącznie szereg produktów, a do kontaktów z klientami kierują odpowiednio przeszkolonych i przygotowanych doradców osobistych. Oferują oni rozwiązania finansowe dopasowane do indywidualnych potrzeb i preferencji klientów.

W ramach bankowości prywatnej mamy do czynienia z zarządzaniem majątkiem (wealth management), czyli lokowaniem nadwyżek pieniędzy w różne instrumenty finansowe, ale nie tylko. Usługa jest bowiem bardzo szeroka i znacznie wykracza poza standardową ofertę. Klienci nią objęci otrzymują starannie dobrane i wyselekcjonowane produkty finansowe, które wspomagają zarządzanie płynnymi aktywami. Są to specjalne konta bankowe, platynowe karty kredytowe z odpowiednio dużym limitem, dostęp do preferencyjnych kursów walut oraz rozwiązań dla inwestorów, zaczynając od funduszy inwestycyjnych, na spersonalizowanych portfelach kończąc. Nad całością czuwają pracownicy instytucji, których zadaniem jest dbanie o atrakcyjność oferty oraz interesy klientów.

Usługą komplementarną do wealth management może być asset management, czyli zarządzanie aktywami w celu maksymalizacji stopy zwrotu przy z góry określonym ryzyku portfela. Jest ona kierowana do klientów, którzy część środków płynnych (chodzi głównie o gotówkę, ale też o płynne instrumenty finansowe) i całość procesu decyzyjnego związanego z selekcjonowaniem poszczególnych klas aktywów, odpowiedni ich dobór i moment zakupu cedują na licencjonowanych doradców inwestycyjnych. Z tego powodu już na samym początku współpracy doradcy starają się jak najlepiej poznać oczekiwania swoich klientów pod kątem współpracy oraz określić dokładne ramy zarządzania portfelem. Utrzymują też z nimi stały kontakt w wydzielonych strefach banku zapewniających anonimowość, aby mieli pełną wiedzę na temat nie tylko wyników zarządzanego portfela, ale przede wszystkim stosowanej strategii, która zależy od aktualnej sytuacji w globalnej gospodarce, trendów makroekonomicznych i przepływów kapitału. Poza tym częstsze bezpośrednie kontakty służą lepszemu zrozumieniu potrzeb ludzi, którzy powierzają doradcom swoje pieniądze, oraz budowaniu relacji, których nie zachwieje gorsza koniunktura rynkowa. Właśnie takie spersonalizowane podejście mocno odróżnia usługę asset management od dystrybucji gotowych produktów finansowych.

Private banking to też dodatkowe produkty, jak concierge czy prestiżowe ubezpieczenie wliczone w koszty współpracy oraz bezkonkurencyjne oferty finansowania z maksymalnie uproszczonymi procedurami bankowymi.

KPMG prognozuje, że w 2019 roku w Polsce będzie mieszkać blisko 1,3 miliona osób zamożnych i bogatych, a ich dochód netto sięgnie około 220 miliardów złotych.

Oferta współpracy z klientami oparta na personal banking różni się w zależności od instytucji finansowej. Zaczyna się od 500 tysięcy złotych, zazwyczaj jednak należy dysponować co najmniej milionem złotych. Jeszcze grubszym portfelem trzeba się wykazać, aby skorzystać z usługi zarządzania aktywami. Tu minimalna kwota w zależności od instytucji finansowej zaczyna się od dwóch lub pięciu milionów złotych w przypadku dużych banków. Można jednak znaleźć wyspecjalizowane domy maklerskie, gdzie próg wejścia nie przekracza 500 tysięcy.

Historia prywatnej bankowości

Pierwotnie świadczeniem usług bankowości prywatnej zajmowali się prywatni bankierzy (stąd nazwa private banking), jednak z czasem grono to znacznie się powiększyło i obecnie obejmuje nie tylko banki inwestycyjne, detaliczne czy uniwersalne, ale także niezależnych doradców finansowych czy brokerów. Na świecie wykształciły się dwa podstawowe modele bankowości prywatnej, tj. model doradczy (w Europie) oraz model brokersko‑dealerski (w Stanach Zjednoczonych). W modelu doradczym duży nacisk kładzie się na doradztwo finansowe i stosują go przede wszystkim banki uniwersalne. W modelu brokersko‑dealerskim zasadniczą rolę pełnią firmy oferujące asset management. Praktyka rynkowa wskazuje, że różnice między wspomnianymi modelami stopniowo się zacierają.

Historia usług bankowości prywatnej w Polsce jest krótka. Podwyższony standard obsługi bardziej zamożnych klientów pojawił się w latach dziewięćdziesiątych XX wieku. W drugiej połowie lat dziewięćdziesiątych świadczeniem usług bankowości prywatnej zainteresowała się większość banków detalicznych w kraju.

Czego oczekują klienci premium

Portret zamożnego Polaka z segmentu premium, jaki rysuje w swoim raporcie z marca bieżącego roku Deutsche Bank Polska, wygląda następująco: to przedstawiciel rosnącej klasy średniej; swój status ekonomiczny zawdzięcza przede wszystkim sobie – własnej przedsiębiorczości, wymagającej pracy i wysokim aspiracjom. Zarabia miesięcznie co najmniej 7,5 tysiąca złotych netto, przy czym pracuje zarówno na umowie o pracę, jak i umowach o dzieło/zlecenie lub prowadzi własną działalność gospodarczą. Chce pełnymi garściami czerpać z życia, korzystać z dostępnych dóbr i możliwości, jakie daje posiadanie pieniędzy. Do pewnego stopnia niepokoi się przyszłością, jednak nie przewiduje, aby jemu samemu bądź jego rodzinie groziły w dłuższej perspektywie czasowej większe trudności finansowe. Uważa, że poduszka finansowa, która daje poczucie bezpieczeństwa, powinna wynosić minimum 100 tysięcy złotych, więc co miesiąc odkłada pieniądze, najczęściej są to kwoty do 500 złotych. Z myślą o budowaniu kapitału, podobnie jak pozostali klienci indywidualni banku, najchętniej decyduje się na korzystanie z konta oszczędnościowego lub lokaty. Zamożny Polak jest samodzielny, porównuje oferty w internecie, a następnie kupuje wybrany produkt inwestycyjny za pośrednictwem kanału elektronicznego. Inwestując długoterminowo, chciałby swoje aktywa podzielić, aby zdywersyfikować portfel i tym samym obniżyć ryzyko utraty wartości kapitału zainwestowanego w aktywa.

Ilu jest w Polsce takich ludzi? Według raportu KPMG „Rynek dóbr luksusowych w Polsce. Edycja 2016”, liczba osób zamożnych i bogatych, to znaczy osiągających roczny dochód brutto przekraczający 85 tysięcy złotych, pierwszy raz w historii przekroczy milion. Ich łączne dochody netto szacowane są na około 171 miliardów złotych. Uśredniając, dochody przeciętnego zamożnego lub bogatego Polaka wynoszą 18 tysięcy złotych brutto miesięcznie, co stanowi ponad cztery średnie krajowe wynagrodzenia – twierdzą autorzy badania. Według ich prognoz, najbliższe lata zapowiadają się obiecująco zarówno pod względem wzrostu liczby osób zamożnych i bogatych, jak i łącznego dochodu, którym dysponują. KPMG prognozuje, że w 2019 roku w Polsce będzie mieszkać blisko 1,3 miliona osób zamożnych i bogatych, a ich dochód netto sięgnie około 220 miliardów złotych. Dane dotyczą jednak nadal stosunkowo niewielkiej części społeczeństwa, stanowiącej obecnie około 3% ogółu.

Z danych NBP z końca marca br. wynika, że oszczędności gospodarstw domowych ogółem wzrosły o 2,8% rok do roku i wyniosły 1,315 miliarda złotych. Ich struktura jest jednak zróżnicowana. Okazuje się, że 20% Polaków o najwyższych dochodach charakteryzuje się ponad 30‑procentową stopą oszczędności, co świadczy o tym, że najszybciej rosną oszczędności ludzi zamożnych i to oni stają się najbardziej oczywistymi klientami prywatnej bankowości.

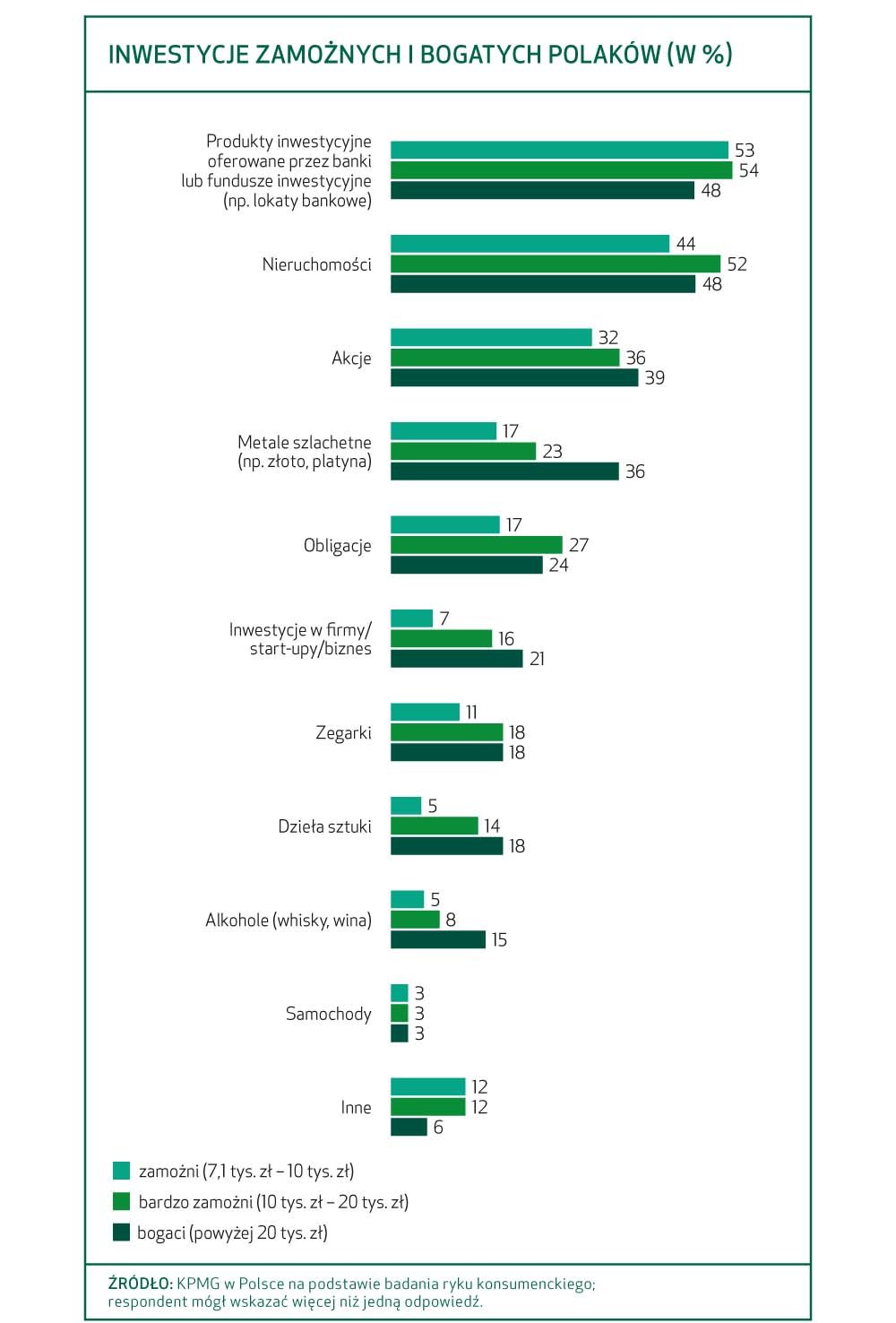

Wraz z zamożnością rosną oczekiwania klientów wobec bankowości, więc gama produktów ciągle się rozszerza. Te oferowane dziś obejmują coraz szersze spektrum inwestycyjne, otwierając możliwości zarabiania pieniędzy nie tylko na polskim rynku, ale i na rynkach zagranicznych, co w istotny sposób uniezależnia zyski od lokalnej koniunktury. Poszczególne aktywa również są mocno zdywersyfikowane. Poza tradycyjnymi inwestycjami opartymi na rynku akcji i obligacji, klienci mogą inwestować pieniądze w surowce, dobra luksusowe, sztukę czy nieruchomości, w tym zagraniczne. Według raportu KPMG, zamożni i bogaci wybierają głównie produkty inwestycyjne oferowane przez banki i fundusze inwestycyjne oraz nieruchomości (zobacz ramkę Inwestycje zamożnych i bogatych Polaków).

Bogacący się Polacy nie chcą już „produktu”, który najwięcej zarobił, szukają przede wszystkim „usługi”, w której to specjaliści będą reagować na zmieniające się otocznie makroekonomiczne i tendencje rynkowe. Oczekują zdecydowanie większej odpowiedzialności za powierzone środki oraz długofalowej współpracy. Dlatego dla zamożnych klientów bardziej liczy się stabilność portfela niż potencjalnie wysoki zysk, oparty wyłącznie na inwestycjach w akcje.

Horyzont inwestycyjny zamożnych osób jest skorelowany z wiekiem takich inwestorów. Im młodszy klient asset management, tym dłuższy horyzont inwestycyjny. Dla najbezpieczniejszych strategii, opartych w większości na instrumentach dłużnych (obligacje rządowe i korporacyjne), minimalny horyzont inwestycyjny wynosi trzy lata, dla strategii absolutnej stopy zwrotu (absolute return) – cztery lata, zaś dla najbardziej agresywnych strategii akcyjnych – pięć lat. Natomiast dla klienta usług private banking i asset management horyzont inwestycyjny znacząco przekracza dziesięć lat, ponieważ w długim horyzoncie oczekiwana stopa zwrotu z asset management przewyższa stopę zwrotu z lokaty bankowej.

Klasy aktywów

W inwestycjach klasa aktywów to typ inwestycji, który nie koreluje z innymi klasami w tych samych warunkach. Tradycyjnie wyróżnia się trzy klasy aktywów:

akcje;

obligacje (papiery wartościowe dłużne, mogą być emitowane przez Skarb Państwa, wtedy nazywają się skarbowe, samorząd – komunalne, podmiot komercyjny – tj. spółki posiadające osobowość prawną korporacyjne);

gotówka (np. w formie depozytów bankowych lub funduszy pieniężnych)

Odrębną klasą aktywów są nieruchomości – inwestycje w nieruchomości są dostępne w formie funduszy zamkniętych lub REIT (Real Estate Investment Trust) – derywaty (wartość tego instrumentu finansowego, który nie jest papierem wartościowym, zależy od instrumentu bazowego, np. akcji, indeksu giełdowego), surowce i inne (np. whisky, obrazy, stare samochody itp.).

W jaki sposób obniżyć ryzyko inwestowania

Brak pewności i nieprzewidywalność zachowania są integralną częścią inwestowania na rynkach kapitałowych. Codzienne śledzenie bieżących informacji i ich analizowanie wymaga dużego zaangażowania i mnóstwa czasu, dlatego zajmują się tym zazwyczaj zespoły profesjonalnych analityków. Z tego też powodu nie jest to łatwe zadanie dla osób prowadzących aktywną działalność zawodową czy biznesową. Usługi prywatnej bankowości pozwalają zamożnym i bogatym klientom skorzystać z doradztwa lub powierzyć część swojego majątku w zarządzanie profesjonalistom w ramach asset management. Wówczas to specjaliści, licencjonowani doradcy inwestycyjni, zajmują się alokowaniem kapitału klientów.

Strategie, które spotykają się z największym zainteresowaniem klientów, charakteryzują się atrakcyjną relacją oczekiwanej stopy zwrotu do ponoszonego ryzyka (risk reward); pod tym względem hitem są strategie absolutnej stopy zwrotu. Charakteryzują się nastawieniem na osiąganie zysków bez względu na sytuację rynkową oraz elastycznym podejściem do wykorzystywania limitów inwestycyjnych, zakładają inwestowanie w różne klasy aktywów. Dodatkowo strategie absolutnej stopy zwrotu, które dają możliwość efektywnego zarządzania portfelem niezależnie od koniunktury w poszczególnych klasach aktywów, dopuszczają stosowanie krótkiej sprzedaży. Krótkie pozycje pozwalają zarabiać na spadkach akcji spółek i indeksów akcji, a także zabezpieczać portfele w sytuacji, kiedy rośnie ryzyko niższych wycen.

Schodząc na poziom decyzji inwestycyjnych, można dostrzec duże korzyści z dywersyfikacji portfela – inwestowania w różne klasy aktywów oraz na różnych rynkach. Na przykład obecnie parkiety europejskie wydają się bardziej atrakcyjne i mają większy potencjał wzrostu niż amerykańskie. Powrót inflacji na świecie wraz z osłabiającym się dolarem podbijają również ceny surowców (metale przemysłowe i szlachetne), co pozytywnie przekłada się na wyceny rynków krajów rozwijających się. Na poziomie poszczególnych branż pozytywnie wyróżniają się europejskie banki, zarówno jeśli chodzi o indeksy sektorowe, jak i poszczególne spółki, z naciskiem na te z południa Europy. Na uwagę zasługuje również potencjał niektórych spółek amerykańskich z sektora technologicznego i półprzewodników.

Hitem są strategie absolutnej stopy zwrotu. Charakteryzują się nastawieniem na osiąganie zysków bez względu na sytuację rynkową.

Pozytywne nastawienie do surowców skutkuje inwestycjami w instrumenty finansowe oparte na cenach złota, srebra oraz platyny. Inwestycje w metale szlachetne należy traktować w kategoriach dywersyfikacji i obniżania ryzyka całego portfela. W odniesieniu do bieżących oczekiwań analityków rynkowych w stosunku do inwestycji w obligacje należy zachować sporą ostrożność, zwłaszcza w perspektywie normalizacji polityki monetarnej zapowiadanej lub realizowanej przez kolejne banki centralne, w tym EBC. Obecnie zarządzający nie widzą potencjału w inwestycji w europejskie obligacje rządowe. Natomiast okazji szukają wśród amerykańskich obligacji rządowych i obligacji krajów rozwijających się (denominowanych w dolarach).

(1) Przyjęty próg zamożności osiągają w Polsce osoby, które zarabiają co najmniej 7,5 tysiąca złotych netto miesięcznie. Próg dla osób bogatych to płynne aktywa warte co najmniej 500 tysięcy złotych – według danych Deutsche Banku Polska z marca 2017 roku.

Ten tekst posiada komentarze ekspertów:

Inwestycje w nieruchomości coraz popularniejsze

Zarządzanie finansami Jakub Sagan PLZakup mieszkania w celach inwestycyjnych wielu indywidualnym inwestorom może się wydawać strzałem w dziesiątkę. Czy w zmiennym otoczeniu rynkowym rzeczywiście tak jest?

Jak skutecznie zdywersyfikować portfel inwestycyjny?

Zarządzanie finansami Marcin Malinowski PLPortfel aktywów finansowych musi być zdywersyfikowany. Ta zasada jest dziś wręcz truizmem, jednak nie każdy inwestor potrafi skutecznie wcielić ją w życie.