Niektórzy eksperci twierdzą, że śmierć centrów danych jest już przesądzona. Jednak, tak samo jak w przypadku nekrologu Marka Twaina, doniesienia te mogą być znacznie przesadzone.

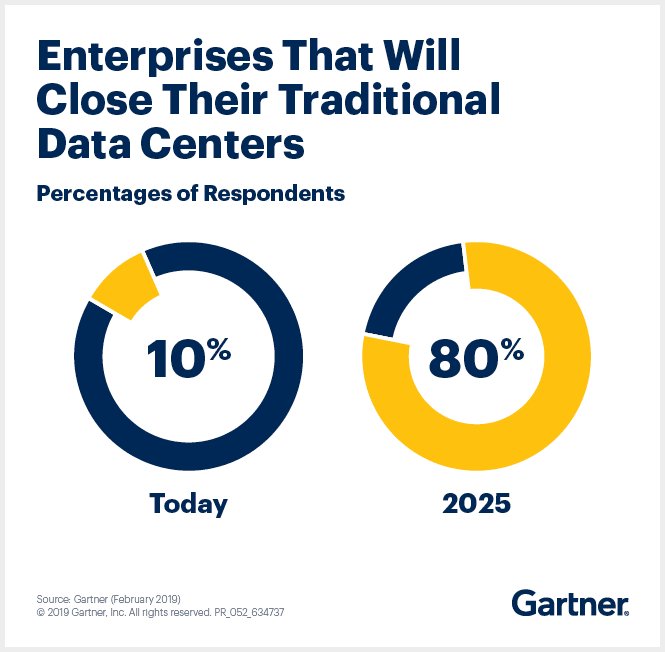

Przedsiębiorstwa stają w obliczu coraz większego napływu cyfrowych informacji. Do tej pory większość z nich do przetrzymywania swoich danych wybierała centra danych (ang. data center). Jednak wzrost usług oferowanych w chmurze (ang. cloud computing), Internet rzeczy (IoT) i inne innowacyjne rozwiązania mogą oznaczać, że w przyszłości lokalne centra danych będą miały znacznie ograniczone zalety. Nic więc dziwnego, że co dziesiąta firma rozważa zamknięcie swojego centrum danych jeszcze w tym roku, a aż 80 proc. planuje to zrobić do roku 2025 – wynika z raportu „IT Key Metrics Data” od Gartnera.

Według wiceprezesa Gartner Research, Dave’a Cappuccio, obciążenia obliczeniowe będą lokalizowane w zależności od potrzeb biznesowych, a nie fizycznej lokalizacji. Kluczowe okaże się zatem stworzenie bardziej elastycznej infrastruktury poprzez zbudowanie sieci partnerów serwisowych. Co istotne, zarządzanie rozproszoną infrastrukturą sieciową ma zapewnić firmom, zdaniem eksperta, narzędzia do monitorowania i zarządzania dowolny zasobem lub procesem.

4 kluczowe skutki odejścia firm od tradycyjnych centrów danych – wg Dave’a Cappuccio

1 – Rozmieszczenie obciążenia w infrastrukturze cyfrowej zależy od potrzeb biznesowych. Nie jest ograniczone fizyczną lokalizacją.

2 – Liderzy infrastruktury i operacji (I&O) muszą zbudować ekosystem partnerów serwisowych, aby umożliwić skalowalną, zwinną infrastrukturę.

3 – Rozproszone zarządzanie infrastrukturą cyfrową zapewni narzędzia dla I&O do monitorowania i zarządzania dowolnym zasobem lub procesem, w dowolnym miejscu i czasie, umożliwiając pomyślne przejście do biznesu cyfrowego.

4 – Przejście do infrastruktury cyfrowej spowoduje radykalnie zwiększoną złożoność operacji I&O. Z tego względu konieczne okaże się przekwalifikowanie pracowników, ze szczególnym naciskiem na wszechstronność.

Umarły centra danych, niech żyją centra danych!

Zdaniem Teda Strecka z Dell Technologies Consulting Services, na pierwszy rzut oka można wnioskować, że centra danych znikną. Gdy jednak przyjrzymy się danym z innych źródeł, nie wydaje się to już takie oczywiste. Przykładowo, według analizy firmy AFCOM, 58% respondentów przeprowadzonego przez nią badania posiadało (2018 r.) od 2 do 9 centrów danych, a 19% – ponad 10. Jednak, co najważniejsze, ankietowani wskazali, że średnio 5,3 ich centrów danych zostanie wkrótce odnowionych. W perspektywie trzyletniej ta liczba wzrasta już do 12,8. Zdaniem Strecka, podane dane sugerują, że przedsiębiorstwa nadal inwestują w swoje centra danych.

Weźmy pod uwagę również branżę nieruchomości. Według badania przeprowadzonego przez CBRE – międzynarodową firmę świadczącą usługi doradcze na rynku nieruchomości komercyjnych – które koncentrowało się na śledzeniu inwestycji w rzeczywiste budynki i obiekty, rok 2017 był dla amerykańskich inwestycji w centra danych rokiem szczególnym. Wówczas wydano na nie prawie 18,2 miliarda dolarów. A warto zauważyć, że w większości przypadków okres eksploatacji centrum danych wynosi zazwyczaj 10 lat.

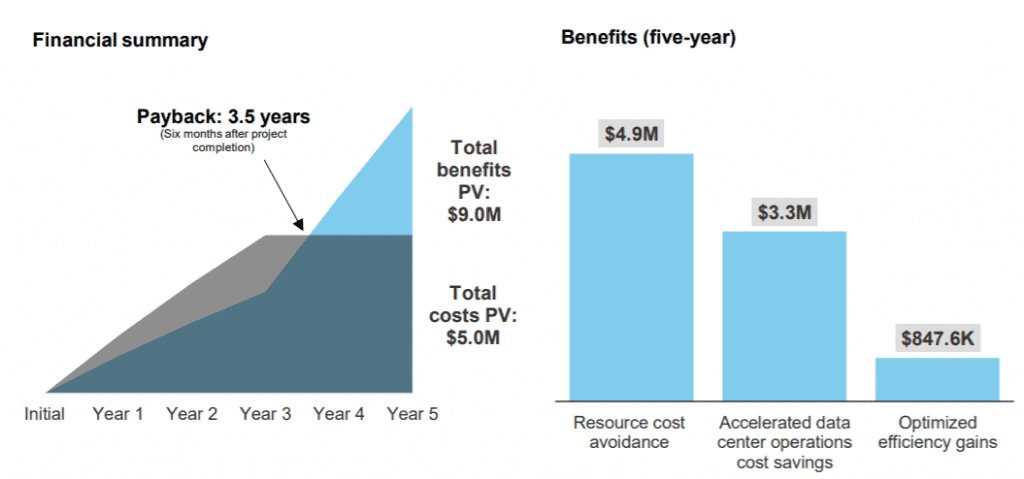

W badaniu przeprowadzonym przez Forrester Consulting na zlecenie firmy Dell Technologies, skoncentrowanym na samej infrastrukturze centrum danych, przeanalizowano, ile czasu potrzeba, aby inwestycje się zwróciły. Forrester wnioskuje, że okres zwrotu z inwestycji wynoszący 3,5 roku i korzyści widoczne po upływie 5 lat są warte uwagi.

Miniaturowe centra danych

W kraju ilość centrów danych wciąż rośnie. Według prognoz PMR, ich całkowita powierzchnia pod koniec tego roku ma wynieść już 144 tys. m kw. Natomiast w 2020 r. wartość tego sektora ma osiągnąć 2 mld zł, co plasuje nas na pozycji liderów Europy Środkowo‑Wschodniej pod względem wielkości rynku. Jak wskazują eksperci, popyt na data center w Polsce jest spowodowany m.in. Ustawą o krajowym systemie cyberbezpieczeństwa. Z drugiej strony przedsiębiorcy obawiają się kosztów związanych z korzystaniem z usług centrów danych. Potwierdzają to również dane PMR‑u. Z analizy firmy wynika, że całkowity koszt posiadania usługi pozostaje najważniejszym czynnikiem przy wyborze dostawcy usług realizowanych w komercyjnym centrum danych.

Okazuje się jednak, że przedsiębiorcy nie koniecznie będą musieli wybierać pomiędzy centrum danych a chmurą. Ciekawą alternatywą jest przykładowo tzw. Edge computing, czyli przetwarzanie brzegowe. Jest to rozwiązanie IT, które stanowi uzupełnienie chmury w hybrydowym środowisku IT. Wykorzystuje rozproszone, miniaturowe centra danych na brzegu sieci, dzięki czemu dane mogą być przetwarzane tam, gdzie są generowane.

Nie ulega wątpliwości, że rynek data center zmienia się, a same centra danych wciąż będą potrzebne. Aby zapewnić usługobiorcom jak najwyższy poziom wydajności czy przepustowości – z pewnością będą one się zmieniać. Tym bardziej warto bacznie przyglądać się tej ewolucji.