Ten artykuł możesz także odsłuchać!

Firma LINK4 wykorzystała nowoczesne rozwiązania do stworzenia unikalnej oferty w tradycyjnej branży, gdzie o wyborach klientów najczęściej decyduje cena.

Rynek ubezpieczeniowy znajduje się dziś w fazie głębokich zmian niosących ze sobą nowe spojrzenie na klienta, jego potrzeby i towarzyszące mu ryzyko. Podstawowe ubezpieczenia, zwłaszcza w segmencie polis komunikacyjnych, zaczynają być silnie wspierane przez usługi, które mają dostarczyć ubezpieczonym dodatkowych korzyści i kompleksowo odpowiadać na ich oczekiwania. W tej rewolucji niebagatelną rolę odgrywają nowe technologie upraszczające sposób komunikacji i język, jakim posługują się ubezpieczyciele. Jednak rynkowy sukces odniosą tylko wiarygodne projekty. Bo tylko na wiarygodności możemy zbudować silne relacje z klientami.

Jeszcze do niedawna towarzystwo ubezpieczeniowe kontaktowało się z klientem zazwyczaj raz do roku, przy okazji wykupowania przez niego polisy na kolejny okres ubezpieczeniowy. Niekiedy do kontaktu dochodziło częściej, lecz zwykle była to sytuacja wymuszona, bo spowodowana wystąpieniem szkody. W segmencie ubezpieczeń komunikacyjnych, czyli podstawowym obszarze działalności LINK4, taka relacja zazwyczaj jest pełna emocji i powoduje, że „ubezpieczalnia” kojarzy się klientowi przede wszystkim z przykrymi zdarzeniami.

Zaczęliśmy zastanawiać się, w jaki sposób moglibyśmy przełamać ten schemat i zbudować z klientami długotrwałe relacje, oparte na współpracy i zaufaniu. Jak pokazać, że dbamy o klientów każdego dnia, że ubezpieczenia mają realną wartość i nie powinny kojarzyć się wyłącznie z papierową polisą? Oczywiście mogliśmy w tym celu wykorzystać sprawdzony model kampanii społecznych czy wizerunkowych, w którym będziemy rozmawiać na przykład o bezpieczeństwie. W interesie każdego z ubezpieczycieli jest prowadzenie działań edukacyjnych, które nie tylko budują świadomość ubezpieczeniową, ale też pozwalają realizować misję społeczną związaną z poprawą bezpieczeństwa życia. W końcu, biorąc pod uwagę statystyki, dzień bez ofiar na polskich czy europejskich drogach to, niestety, ciągle niezwykle ambitny plan. W całej Unii Europejskiej w ciągu roku ginie w wypadkach drogowych ponad 25 tysięcy ludzi. Dlatego w przestrzeni publicznej pojawiają się różnego rodzaju akcje wspierane spotami reklamowymi, pokazującymi konsekwencje brawurowej jazdy.

Poszukiwaliśmy rozwiązań, które pozwolą dostarczyć klientom wartość dodaną dzięki relacji, jaką pragniemy z nimi budować.

Szukaliśmy jednak rozwiązań, które w tworzenie relacji zaangażują także klientów. Bo tylko w ten sposób możemy efektywnie budować świadomość bezpiecznych zachowań oraz proponować działania o charakterze prewencyjnym. Swoją drogą, do spotów reklamowych podeszliśmy od nieco innej strony. Potraktowaliśmy je jako narzędzie, które nie tylko pozwoli nam wyróżnić się na rynku, ale przede wszystkim oswoi ubezpieczenia i w atrakcyjnej formie opowie o ich zastosowaniu. Dlatego stworzyliśmy radosne i wyraziste klipy, w których można było zobaczyć i usłyszeć wokalistkę Kasię Moś oraz zespół The Chance. Energiczna blondynka w towarzystwie trzyosobowego damskiego chórku od 2014 roku śpiewa w naszych reklamach największe światowe hity, ale ze zmienionym tekstem, niosącym określony komunikat. Widzowie mogli zobaczyć i usłyszeć ubezpieczeniową wersję Felicita Al Bano i Rominy Power, Holding Out On The Hero Bonnie Tyler i Yes sir, I can boogie hiszpańskiego duetu Baccara. Nasze spoty zbierały bardzo pozytywne opinie nie tylko wśród widzów, ale także ekspertów z branży, dzięki czemu otrzymaliśmy brązową i srebrną statuetkę w prestiżowym konkursie na najbardziej efektywną kampanię marketingową Effie Awards.

Kasia Moś swym mocnym głosem skutecznie pomaga nam w pozyskaniu nowych klientów, ale to od nas zależy, co zrobimy z zaufaniem, którym nas obdarzyli. Potrzebowaliśmy więc nowych rozwiązań, aby dostarczyć klientom wartość dodaną z relacji, jaką pragniemy z nimi budować. Chcemy również kształtować wśród nich nawyk bezpieczniejszych zachowań. Przyjęliśmy sobie, że gdyby udało nam się zapobiec choć jednej ludzkiej tragedii na drodze, będzie to duży sukces.

Zaczęliśmy zastanawiać się, jak może nam w tym pomóc technologia. W końcu od początku istnienia, czyli od 2003 roku, wyróżnialiśmy się na rynku nie tylko reklamami, ale przede wszystkim niestandardowymi rozwiązaniami. LINK4 jako pierwszy w Polsce wprowadził sprzedaż polis ubezpieczeniowych bezpośrednio przez telefon i internet. A ponieważ to właśnie nowe technologie towarzyszyły nam od pierwszych dni, teraz też postawiliśmy na innowacyjne rozwiązanie.

CZY ZNASZ TAJEMNICZY I NIEWIDZIALNY SKŁADNIK SUKCESU FIRMY? »

Wybór technologii

W dobie mobilności i big data nowoczesne systemy pozwalają na zebranie niewyobrażalnych ilości danych. Prawdziwym wyzwaniem dla firm jest jednak wyselekcjonowanie spośród otaczającej nas masy danych tych informacji, które pomogą w rozwoju biznesu. My potrzebowaliśmy danych na temat zachowań kierowców na drodze. Mieliśmy zestawienia o wypadkowości klientów widoczne w historii ich polis. Ale jak ci kierowcy zachowują się na co dzień w warunkach drogowych? Tego nie wiedzieliśmy. Zaczęliśmy więc zastanawiać się, w jaki sposób pozyskać takiego rodzaju dane, żeby promować tych, którzy preferują bezpieczny styl jazdy. Najłatwiej byłoby te informacje po prostu kupić od dostawców nawigacji czy operatorów telefonii komórkowej. Ale w tamtym czasie nie było jeszcze takich możliwości, nie mówiąc już o kwestiach ochrony danych osobowych. Musieliśmy więc zacząć od podstaw.

Rozwiązaniem, które w sposób naturalny odpowiadało naszym potrzebom, była telematyka.

Rozwiązaniem, które w sposób naturalny odpowiadało naszym potrzebom, była telematyka. Technologia ta umożliwia zebranie i przesłane wielu parametrów określających preferencje korzystania z pojazdu, takich jak sposób przyśpieszania, hamowania, rozwijania prędkości i wielu innych danych, które można uzyskać z komputera pokładowego samochodu lub specjalnego urządzenia zamontowanego w pojeździe. Dostęp do danych z komputerów samochodowych był praktycznie niemożliwy do uzyskania. Po pierwsze, wymagałoby to ścisłej współpracy z koncernami motoryzacyjnymi, a po drugie, na polskich drogach dominują starsze samochody, bez wbudowanych systemów nawigacji satelitarnej, a nam zależało na rozwiązaniu dla każdego kierowcy. Jednakże w prawie każdym samochodzie znajduje się inne urządzenie wyposażone w GPS i zapewniające natychmiastowy transfer danych – jest nim smartfon, który nosimy przy sobie. Urządzenie to poza powszechnością użytkowania miało też inną bardzo istotną dla nas zaletę – po dane ze smartfona nie musieliśmy zwracać się do producentów telefonów czy operatorów telefonii komórkowej. Wystarczyła odpowiednia aplikacja na iOS lub Androida oraz zgoda klientów na wykorzystanie zagregowanych danych.

Telematyka oparta na danych ze specjalistycznych urządzeń wyposażonych w różnorodne czujniki i GPS jest od dawna szeroko wykorzystywana w branży transportowej. Stopniowo trafia też do nowych sektorów. Lokalizacja GPS bardzo dobrze sprawdza się w firmach zarządzających flotami samochodowymi, gdzie pomaga kierowcom optymalizować trasy czy koszty, ale też pozwala monitorować efektowność realizacji zadań sprzedażowych. Coraz więcej producentów wyposaża swoje pojazdy w automatyczny system ratunkowy oparty na tej technologii. W razie wypadku samochód automatycznie powiadomi o zdarzeniu centrum ratownictwa, poprzez wysłanie swojej dokładnej lokalizacji, a połączony z komputerem smartfon może służyć do telefonicznego ustalenia skali ewentualnych obrażeń w wyniku zdarzenia.

Zupełnie nowe możliwości telematyka stwarza także w ubezpieczeniach. Przy zastosowaniu odpowiednich narzędzi jest to obszar bardzo perspektywiczny w wielu procesach, m.in. w szacowaniu ryzyka. Kiedy w 2015 roku zainteresowaliśmy się tą technologią, telematyka jeszcze nie była wykorzystywana na rynku ubezpieczeń komunikacyjnych w Polsce. Zaczęliśmy analizować możliwości, jakie wiążą się z wykorzystaniem danych o lokalizacji dostarczanych przez technologię GPS. Skupiliśmy się na poprawie bezpieczeństwa kierowcy dzięki analizie jego stylu jazdy. Chcieliśmy przy tym, żeby nowe rozwiązanie miało w pełni dobrowolny charakter, a użytkownikom oferowało konkretne korzyści. Dlatego postawiliśmy na pozytywne doświadczenia klienta, pragnąc, aby ubezpieczony, który zastosuje rozwiązanie telematyczne, doceniał jego przydatność na każdym etapie jego użytkowania, począwszy od uzyskania sprawdzonej i precyzyjnej informacji drogowej, przez ograniczenie kosztów eksploatacji pojazdu, a zwłaszcza zużycia paliwa, po poprawę bezpieczeństwa jazdy. W tamtym czasie był to jednak zupełnie nowatorski projekt, potrzebowaliśmy więc wymiernej korzyści, która przekona kierowców do skorzystania z telematyki. I tak daliśmy użytkownikom możliwość wygenerowania premii w postaci zwrotu części kosztu polisy za bezpieczną jazdę.

Zdawaliśmy sobie sprawę, że nie będzie to łatwy projekt, ponieważ telematyka często kojarzy się kierowcom ze śledzeniem pojazdu. Taki obraz wykreowały agencje ochrony i wypożyczalnie aut, które używają rozwiązań telematycznych do lokalizowania samochodów w przypadku kradzieży. Dlatego przy projektowaniu naszego konceptu obawialiśmy się, że kierowcy mogą nie być jeszcze gotowi na dzielenie się informacjami. Jednak w ostatecznym rozrachunku potencjalne korzyści przeważyły nad ryzykiem i podjęliśmy decyzję o rozpoczęciu prac nad projektem.

Od pomysłu do wdrożenia

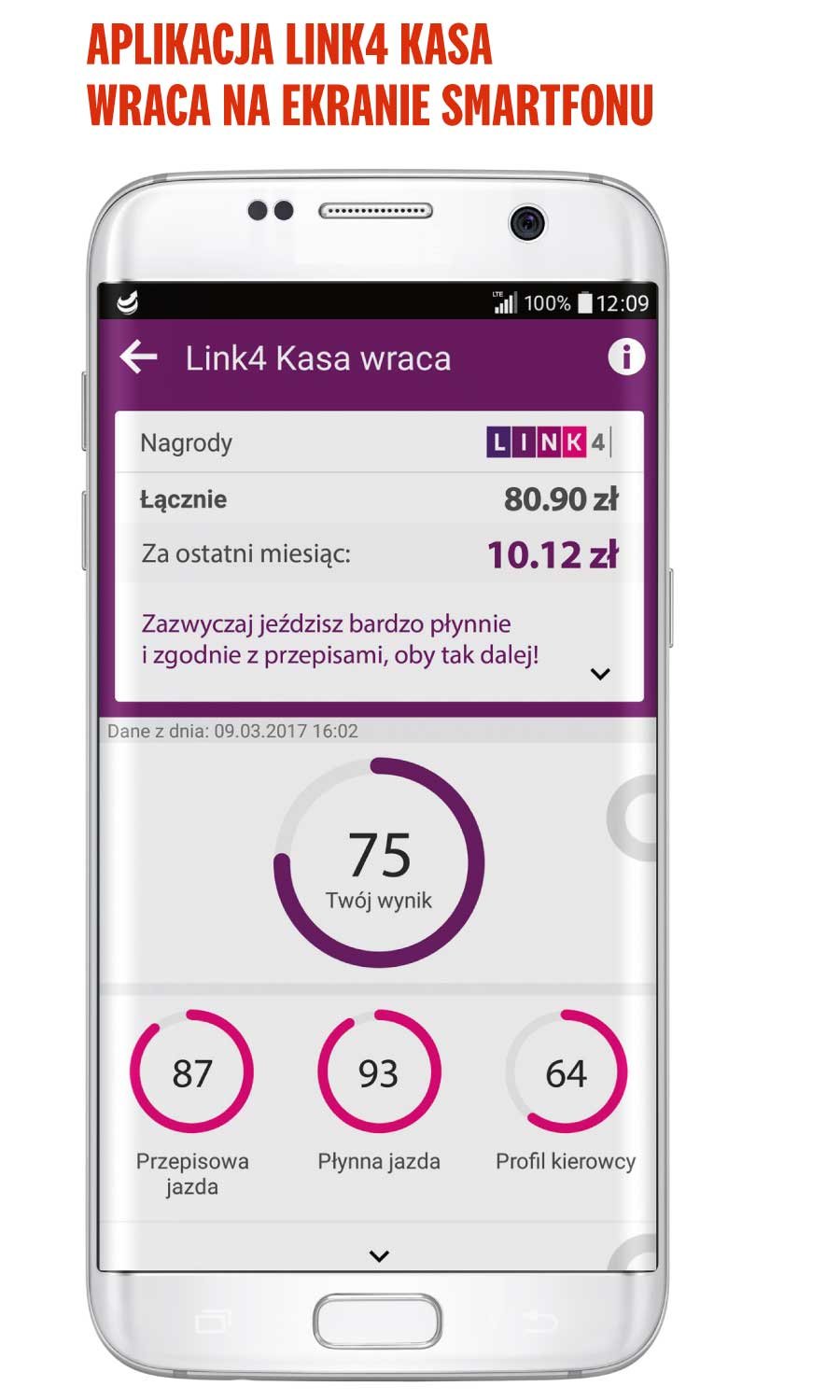

Musieliśmy zacząć od pozyskania potrzebnej technologii. Nie mieliśmy żadnych doświadczeń związanych z wykorzystaniem telematyki, więc samodzielna realizacja takiego projektu nie wchodziła w grę. Potrzebowaliśmy zupełnie nowych kompetencji, które mogliśmy kupić na rynku albo je pozyskać od nowego technologicznego partnera. Zdecydowaliśmy się na drugie rozwiązanie i po analizie rynku postanowiliśmy nawiązać współpracę z firmą NaviExpert, doświadczoną w obszarze nawigacji samochodowych. W 2015 roku w oferowaną przez tę firmę aplikację nawigacyjną wbudowaliśmy moduł „Bezpieczna jazda z LINK4”, dzięki której mogliśmy otrzymywać regularnie zagregowane informacje o stylu jazdy naszych klientów, a więc m.in. czy jeżdżą płynnie i zgodnie z przepisami. Chcieliśmy nie tylko analizować styl jazdy, ale też budować świadomość bezpiecznego poruszania się po drogach. Dlatego dla kierowców korzystających z telematyki przygotowaliśmy wskazówki, w jaki sposób mogą poprawić swój styl jazdy.

Z badania przeprowadzonego przez IPSOS wśród kierowców wynikało, że ponad połowa z nich jest gotowa zgodzić się na analizę stylu jazdy, jeśli dzięki temu mogliby zaoszczędzić na drożejących polisach komunikacyjnych. To dało nam motywację do dalszej pracy. Przebadaliśmy ponad dwa tysiące klientów podzielonych na dwie grupy. Pierwszą stanowili klienci, którzy podróżowali z włączoną aplikacją analizującą na bieżąco ich styl jazdy. Do drugiej grupy trafili użytkownicy NaviExpert podróżujący z nawigacją bez naszego modułu, których dane przetwarzaliśmy anonimowo. Wyniki badania potwierdziły, że klienci świadomie korzystający z aplikacji jeździli bezpieczniej. Analizy prowadzone m.in. na ulicach Warszawy, Poznania i Krakowa wyraźnie pokazały, że osoby, które otrzymują informację zwrotną o swoim stylu jazdy, bardziej stosują się do ograniczeń prędkości, płynniej hamują i przyspieszają. Jak się potem okazało, zmiana stylu jazdy pozwoliła nie tylko zwiększyć bezpieczeństwo na drodze, ale też oszczędzić zarówno na paliwie, jak i na częściach. Płynna jazda, zgodna z trendem ecodriving, wydłuża żywotność klocków i tarcz hamulcowych oraz trwałość płynów eksploatacyjnych.

Zebrane doświadczenia dały nam wystarczającą bazę do stworzenia produktu ubezpieczeniowego, w którym styl jazdy kierowcy będzie miał wpływ na wysokość składki. Chcieliśmy zastosować zasadę marchewki, ale bez przysłowiowego kija. Klienci jeżdżący bezpiecznie, płynnie i zgodnie z przepisami mogli liczyć na niższe składki, lecz nie zamierzaliśmy piętnować kierowców jeżdżących ryzykownie, poprzez podnoszenie im składek. Karanie niepokornych kierowców pozostawiamy policji.

Z pełną ofertą telematyczną wystartowaliśmy w kwietniu 2017 roku, mając już doświadczenie we współpracy z technologicznym partnerem oraz zbudowane profile kierowców, na podstawie których mogliśmy oceniać ich styl jazdy. W programie „LINK4 Kasa wraca” analizujemy przejechany dystans, zliczamy „płynne” oraz „bezpieczne” kilometry, a następnie zamieniamy je na punkty uprawniające do otrzymania zwrotu części kosztów polisy. Dodatkowo wprowadziliśmy element grywalizacji, informując kierowców, jak ich styl jazdy wypada na tle innych uczestników ruchu drogowego. Jesteśmy przekonani, że taka informacja także motywuje ich do lepszych zachowań na drodze.

„Kasa wraca” w opiniach klientów

„Poza rzeczą oczywistą, że każdy chciałby otrzymać fajną kaskę do zwrotu, po zakończeniu polisy (ale o tym będziemy mogli pogadać, jak zobaczę kasę), ja z wymuszonego nowego stylu jazdy zauważam takie korzyści, że na pewno jeżdżę bezpieczniej, bo staram się zwolnić do 55 km/h w zabudowanym, gdzie wcześniej sam bym siebie wyśmiał (…). Jeżdżę przez to wolniej, spokojniej, bezpieczniej, ale nie dłużej. Za to znacznie taniej, bo na samym paliwie oszczędzam około 20% i to już, pomijając możliwy prognozowany zwrot kasy od LINKa, jest realna, znacząca korzyść”.

„Drogi LINK4, z całym szacunkiem dla waszych specjalistów i wielomiesięcznej pracy nad aplikacją, nie wierzyłbym zbytnio w nieomylność algorytmów. Ostatnio pewien algorytm zawiódł w autonomicznym aucie i skończyło się to tragicznie. Generalnie wasz produkt uważam za ciekawy, ale do doskonałości jeszcze wiele wam brakuje. Wiele zależy od takich klientów jak ja, którzy dzielą się z Państwem krytycznymi uwagami, byście mogli ten produkt udoskonalić ku zadowoleniu nas wszystkich. Pozdrawiam”.

„Po ostatnich dwóch miesiącach już miałem dość tej apki, bo zwroty miałem na granicy 20 zł. Dziś skończyłem kolejny okres i apka znowu mnie zaskoczyła. Prędkość 99, płynność 98, profil 100 i zwrot 48! W poprzednim okresie miałem lepsze wyniki, a niższy profil. Ogólnie chyba już po miesiącach używania aplikacji mam uzbierane ok. 300 zł, co nie jest takie złe”.

W momencie uruchomienia programu jasno zakomunikowaliśmy, że nikt z LINK4 nie będzie miał dostępu do danych o tym, gdzie dokładnie znajdują się uczestnicy programu, bo my po prostu takich informacji nie posiadamy. Od naszego partnera, firmy NaviExpert, otrzymujemy dostęp do zagregowanych danych, na podstawie których możemy podjąć decyzję o przyznaniu premii finansowej klientom. Warunkiem otrzymania nagrody finansowej w programie „Kasa wraca” jest poruszanie się samochodem z włączoną aplikacją przez co najmniej 5 dni w miesiącu i pokonanie w tym czasie co najmniej 200 km (jednego dnia należy przejechać minimum 10 kilometrów) bez wypadku drogowego. Najlepsi mogą liczyć na zwrot nawet do 30% zapłaconej składki. Oceniając styl jazdy, bierzemy pod uwagę przede wszystkim:

liczbę przekroczeń prędkości na danym dystansie w terenie zabudowanym i niezabudowanym;

liczbę ostrych przyspieszeń i hamowań, a także ich siłę, czas trwania i częstotliwość;

średni dystans pokonany w ciągu dnia i nocy.

Każdy spośród analizowanych miesięcy jest rozliczany oddzielnie, a zwrot składki stanowi sumę cząstkowych miesięcznych premii wypłacaną po zakończeniu polisy.

Wprowadzone przez nas rozwiązanie było jak na standardy panujące na polskim rynku ubezpieczeniowym bardzo innowacyjne i mieliśmy świadomość, że klienci potrzebują czasu, aby je zaakceptować. Chcąc dotrzeć do świadomości klientów z nową promocją, wsparliśmy program specjalną kampanią ponownie z udziałem Kasi Moś i zespołu The Chance. Artystki śpiewająco zachęcają klientów, aby dołączyli do naszego telematycznego programu i korzystali finansowo na bezpiecznym stylu jazdy. Nowa reklama, podobnie jak poprzednie, została utrzymana w stylistyce największych przebojów muzycznych, które zaaranżowano specjalnie na potrzeby LINK4. W tym przypadku widzowie mogą usłyszeć ubezpieczeniową wersję utworu Roxette – Sleeping in my car.

W ciągu 14 miesięcy od uruchomienia programu „Kasa wraca” kierowcy korzystający z rozwiązania telematycznego wygenerowali łącznie premie o wartości ponad pół miliona złotych. Rekordzista ma na swoim profilu nagrodę o wartości przekraczającej 1,2 tysiąca złotych. Z danych po zamknięciu pierwszych okresów rozliczeniowych wynika, że aż 90% uczestników chce kontynuować udział w programie. Na jazdę z włączoną aplikacją zdecydowało się 18,5 tysiąca kierowców, którzy przejechali ponad 30 milionów kilometrów.

Program pozwolił nam określić profil kierowcy korzystającego aktywnie z telematyki. Jest to mężczyzna w wieku 33–45 lat, posiadający prawo jazdy od 15 do 25 lat. Najczęściej opłaca polisę bezgotówkowo i porusza się głównie po obszarach miejskich (przede wszystkim w Warszawie, Poznaniu i aglomeracji śląskiej) samochodem niemieckiej marki (tj. Audi, BMW, Mercedes, Opel, Volkswagen) liczącym 8–12 lat, o pojemności skokowej silnika około dwóch tysięcy centymetrów sześciennych i wartości od 16 do 30 tysięcy złotych.

Powodzenie telematyki zachęciło nas do kontynuowania i rozwijania programu w następnym roku oraz do realizacji kolejnych technologicznych projektów. Jednym z nowszych rozwiązań jest platforma ISS (Internetowy Status Szkody), która pomaga w skróceniu formalności dotyczących likwidacji szkody. Równolegle udostępniliśmy klientom rozwiązania mobilne do sprawniejszej likwidacji szkody mieszkaniowej i komunikacyjnej. Oba nie wymagają wizyty rzeczoznawcy, gdyż poszkodowany dzięki specjalnemu kalkulatorowi może we własnym zakresie wyliczyć wartość szkody. Wypłata odszkodowania może nastąpić nawet w ciągu 24 godzin od zgłoszenia. Z uproszczonej formy likwidacji szkód komunikacyjnych korzysta już ponad jedna trzecia poszkodowanych, a w przypadku szkód mieszkaniowych – połowa zgłaszających je klientów.

Nowe rozwiązania wraz z systematycznym rozszerzaniem i uatrakcyjnianiem oferty spowodowały, że na koniec 2017 roku LINK4 posiadał w portfelu przeszło milion polis komunikacyjnych i 100 tysięcy mieszkaniowych. Ten rekordowy dla nas rok zakończyliśmy z przypisem składki brutto w wysokości ponad miliarda złotych. Jeszcze dwa lata wcześniej wynik ten był o ponad połowę niższy – sięgał 493 milionów złotych, a w 2016 roku wyniósł 730 milionów złotych. Szybki wzrost zawdzięczamy w dużym stopniu odwadze w podejmowaniu decyzji biznesowych i otwartości na nowe szanse. Nieustannie obserwujemy trendy rynkowe, wsłuchujemy się w potrzeby klientów i myślimy już o kolejnych rozwiązaniach, po które możemy sięgnąć dzięki nowym technologiom.

PRZECZYTAJ TAKŻE: Smartfony popularniejsze niż laptopy »

Smartfon nieodłącznym towarzyszem

Technologia, Technologie mobilne Piotr Gozdowski PLZwyczaje pokolenia Y pokazują, jak bardzo potrzeba bycia w sieci kieruje każdym aspektem ich życia: od pracy po robienie zakupów, od przyjaciół do rodziny.