Polscy klienci banków są coraz bardziej mobilni. Jednak mały ekran oznacza wielkie wyzwania.

Polskie banki są wciąż postrzegane są jako liderzy zaawansowanych rozwiązań cyfrowych służących do obsługi klienta (ang. customer service). Okazuje się jednak, że sama digitalizacja nie wystarczy, aby usatysfakcjonować wymagającego konsumenta. Jak wynika z raportu KPMG „Czy klient jest najważniejszy? Na bank!”, choć rodacy przyzwyczaili się do korzystania z elektronicznej bankowości, dość nisko oceniają doświadczenia oferowane im przez placówki finansowe. Sytuuje to rodzimy sektor bankowy na siódmym miejscu pod względem jakości customer service, m.in. po gastronomii, podróżach i logistyce (dane KPMG za styczeń 2019 r.).

W dalszej części artykułu przedstawimy wyniki badania, którego celem była analiza oczekiwań konsumentów w relacji klienta z bankiem. Opowiemy o metodologii tzw. Sześciu Filarów Customer Experience (CX), która pozwala na skuteczną i bezkosztową budowę pozytywnych doświadczeń konsumentów nie tylko w placówkach finansowych. Na koniec omówimy analizę Google’a odnośnie zmian w zachowaniach klientów internetowych oraz User Experience (UX) w kanałach mobilnych.

Dla tych, których firma nie działa w branży finansowej, warto rozpocząć lekturę od akapitu pt. „Uniwersalna zasada CX – spójne doświadczenie we wszystkich kanałach” – przedstawiamy tam rady w kontekście dostarczania pozytywnych doświadczeń konsumenckich, które można zastosować w każdym sektorze.

Wspomnienie złego CX

Fakt, że klienci oczekują jak najlepszych doświadczeń również w bankowości elektronicznej, nie powinien nikogo dziwić. W końcu są przyzwyczajeni do tego typu traktowania przez inne branże, szczególnie e‑commerce. Zdaniem ekspertów z KPMG, dość niska ocena doświadczeń oferowanych przez całą branżę usług finansowych wynika przede wszystkim z negatywnej opinii konsumentów na temat marek ubezpieczeniowych.

„Usługi finansowe są branżą, której konsumenci stale potrzebują w swoim codziennym życiu, a relacja z marką bankową ma długookresowy charakter i rzadko w niej występują momenty ekscytacji konsumenta związane z korzystaniem z usług finansowych, może za wyjątkiem uzyskania kredytu hipotecznego czy wyjątkowo dobrych wyników portfela inwestycyjnego klienta. Trzeba też pamiętać, że na tę ocenę doświadczeń klienckich oferowanych przez marki z sektora bankowego wpłynęły również negatywne zdarzenia w przeszłości, takie jak np. kredyty hipoteczne we frankach szwajcarskich, polisolokaty, kampanie związane z agresywną sprzedażą produktów, których klienci nie potrzebowali” – komentuje Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

Lista marek bankowych według indeksu CEE (ang. Customer Experience Excellence)

Bank Millenium |

ING Bank Śląski |

Bank Pekao |

mBank |

PKO Bank Polski |

Bank Zachodni WBK |

Nest Bank |

Źródło: Raport KPMG w Polsce pt. „Czy klient jest najważniejszy? Na bank!”

Klient coraz bardziej cyfrowy

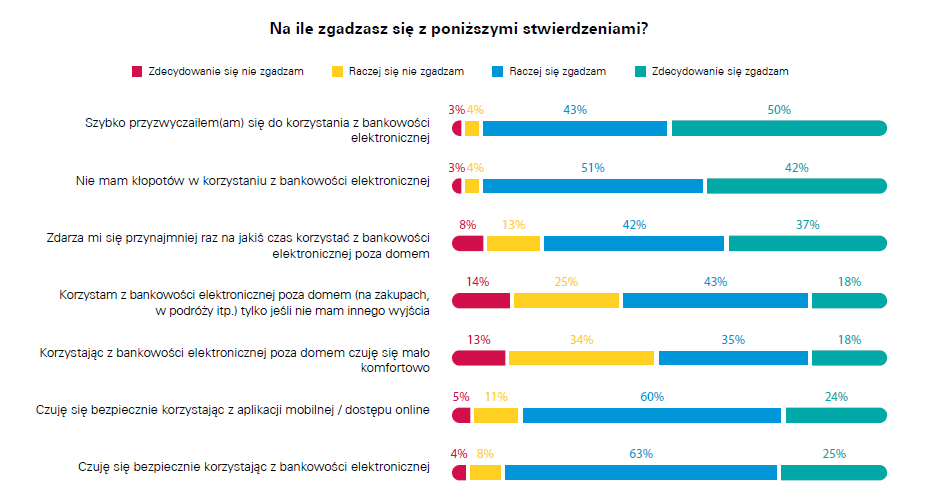

Polacy bardzo szybko przekonali się do korzystania z cyfrowych usług sektora finansowego, co deklaruje aż 90% respondentów badania KPMG („Czy klient jest najważniejszy? Na bank!”). Ponadto taki sam odsetek pytanych uważa, że obsługa w kanałach cyfrowych nie sprawia im problemów.

Co jednak najważniejsze – powszechne jest poczucie bezpieczeństwa podczas korzystania z bankowości elektronicznej (88% wskazań). Polacy coraz bardziej akceptują również mobilne rozwiązania oferowane przez banki – 79% respondentów potwierdziło, że korzystało już z bankowości elektronicznej poza domem. Pomimo że polscy konsumenci w coraz większym stopniu przenoszą się do kanału mobilnego, to jednak aż ponad połowa respondentów przyznaje, że nadal czuje się mało komfortowo, korzystając z bankowości elektronicznej poza domem. Chodzi przede wszystkim o dostęp do pieniędzy w tzw. sytuacjach awaryjnych, ale również podczas wakacji – kiedy przykładowo nie kontrolujemy informacji o tym, że bank planuje przerwę techniczną.

CX wpływa na rekomendacje marki

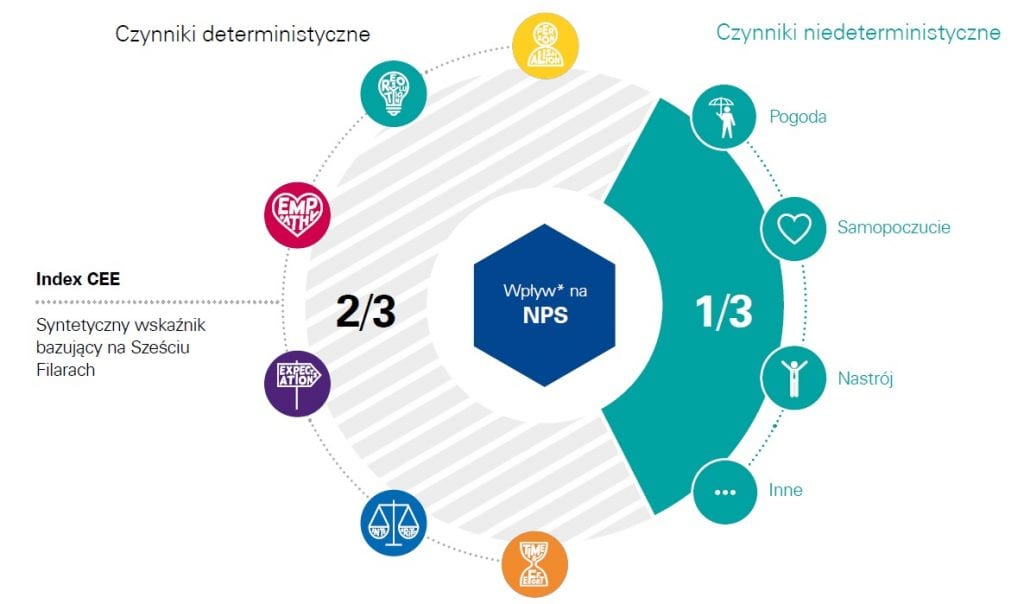

Jednym z głównych mierników badania satysfakcji klientów w relacjach z marką jest wskaźnik obrazujący skłonność konsumenta do rekomendacji, czyli NPS (ang. Net Promoted Score). Jak wskazują autorzy raportu KPMG, z punktu widzenia banku ogromnym wyzwaniem jest interpretacja wartości tego wskaźnika w taki sposób, żeby można było skutecznie i efektywnie kosztowo poprawiać doświadczenia oferowane klientom.

W tym aspekcie pomocne okazuje się korzystanie z metodologii Sześciu Filarów™ Customer Experience (o której szczegółowo poniżej), które reprezentują ? czynników składających się na kształtowanie opinii konsumenta w zakresie jego chęci do rekomendacji danej marki. Pozostała ? zmienności NPS wynika z tzw. czynników niedeterministycznych, takich jak pogoda czy nastrój klienta.

Zrozumienie znaczenia poszczególnych filarów, zdaniem ekspertów, jest podstawą do wykorzystania omawianej metodologii w skutecznej budowie pozytywnej oceny marki.

Wpływ Sześciu Filarów Customer Experience na skłonność konsumenta do rekomendacji marki (NPS)

Czynniki deterministyczne (patrząc zgodnie z ruchem zegara): Czas i wysiłek, Wiarygodność, Oczekiwania, Empatia, Rozwiązywanie problemów, Personalizacja.

*Wpływ rozumiany jako stopień, w jakim wyniki poszczególnych filarów tłumaczą zmienność NPS (na podstawie współczynnika determinacji).Prezentowane szacunki na podstawie wyników badań dotyczących zagadnień zarządzania doświadczeniami klientów realizowanych na rynkach w różnych krajach z wykorzystaniem autorskiej metody KPMG Nunwood.

Sześć filarów CX

KPMG w swoim badaniu oparło się na metodologii tzw*.* Sześciu Filarów Customer Experience, które pozwalają lepiej zrozumieć, jakie aspekty są szczególnie ważne dla konsumentów w całym cyklu relacji z marką. Mowa o następujących filarach:

Wiarygodność – jak dostarczana jest obietnica marki? Ważne jest, aby działania przedsiębiorstwa w relacji z klientami były spójne z deklarowaną misją i wartościami, a interesy klientów oraz marki były stawiane ze sobą na równi, tak żeby konsumenci mogli w pełni ufać swojemu dostawcy.

Oczekiwania – czy klient wie, czego może się spodziewać? Marka powinna budować pozytywne doświadczenie poprzez zrozumienie potencjalnych oczekiwań konsumentów, skuteczne zarządzanie tymi oczekiwaniami, a także wykraczaniem poza standardowe oczekiwania klienta.

Czas i wysyłek – jak nie utrudniać korzystania z produktów i usług? Celem firm jest usuwanie niepotrzebnych przeszkód, utrudnień oraz zbędnej biurokracji, co umożliwi konsumentowi jak najsprawniejsze i najprostsze korzystanie z oferty danej marki.

Empatia – jak wczuć się w specyficzną sytuację klienta? W przypadku relacji B2C coraz ważniejsza jest budowa związku opartego na pozytywnych emocjach pomiędzy konsumentem i marką, która daje mu poczucie, że dana firma rozumie i odpowiada na jego specyficzną sytuację.

Personalizacja – jak odpowiadać na indywidualne potrzeby klienta? Konsumenci coraz bardziej wymagają produktów i usług jak najlepiej dopasowanych do ich indywidualnych potrzeb, oczekując także spersonalizowanego sposobu obsługi.

Rozwiązywanie problemów – jak „przekuć” problemy w pozytywne doświadczenia? Ważnym elementem tego filaru jest nie tylko skuteczność podjętych przez firmę działań, ale również ich szybkość oraz umiejętność przyznania się do błędu.

Uniwersalna zasada CX – spójne doświadczenie we wszystkich kanałach

Okazuje się jednak, że wyniki analizy dla 19 polskich banków objętych badaniem pokazują, że doświadczenie klientów w sektorze bankowym zostało ocenione poniżej średniej z 2018 r. Zdaniem Piotra Kowalskiego z Google’a, na poprawę oceny CX można mieć jednak znaczący wpływ. Jak sugeruje ekspert, banki (ale i firmy z innych branż działające online), projektując swoje usługi i kampanie, powinny wziąć pod uwagę jeden ważny aspekt: mobilne wersje stron internetowych służą do pozyskiwania nowych klientów, natomiast bieżąca obsługa odbywa się głównie w aplikacjach.

„Projektując strony mobilne, warto myśleć, że nie tworzymy wersji minidesktopu, ale nowy ekosystem, w którym chcemy przekazać najważniejsze informacje na małym ekranie oraz umożliwić intuicyjne dotarcie do pozostałych” ? mówi Piotr Kowalski, Senior Analytical Consultant w Google’u.

Zdaniem eksperta, zadowolenie klienta jest silnie skorelowane ze spójnym doświadczeniem we wszystkich kanałach, a przeskok między nimi powinien być niezauważalny. Zwłaszcza w przypadku rozwiązań wymagających kilku kanałów, takich jak otwarcie nowego konta, doradztwo finansowe czy reklamacja. Tam część procesów zaczyna się online, a kończy offline – poprzez osobiste spotkanie z doradcą w oddziale.

Klient poczeka nie dłużej niż 3 sekundy

W kontekście CX bardzo istotną kwestię odgrywa współzależność pomiędzy szybkością działania serwisu internetowego a prawdopodobieństwem jego porzucenia. Jak wynika z analizy Google’a, jeśli strona mobilna będzie ładowała się dłużej niż 3 sekundy, aż 53% użytkowników zrezygnuje z wizyty. Warto również dodać, że aż 54% internautów uważa, że im wolniejsza strona, tym większą odczuwają frustrację (dane za Google oraz Civic Research).

Jak więc zapewnić większy komfort użytkowników, gdy często nawet nie mamy wpływu na szybkość ładowania witryn ze względu na zależność od infrastruktury operatorów telekomunikacyjnych? Tym bardziej że aż 17% obszaru Polski ma połączenie 2G/3G lub nie ma go wcale! Co może być dotkliwe zwłaszcza w podróży.

Jak podkreślają eksperci, ważna jest struktura strony internetowej. Chodzi przede wszystkim o wielkość grafik, wagę skryptów czy błędy w konstrukcji strony, które mogą ją znacznie spowolnić. Dla tych, którzy chcieliby sprawdzić, z jaką prędkością ładuje się strona, warto skorzystać z takich serwisów, jak WebPageTest.org czy Test My Site.

Bardzo istotna okazuje się również kooperacja pomiędzy działami, szczególnie między marketingiem, sprzedażą a IT. Ustalenie nieprzekraczalnego czasu ładowania strony może bowiem znacznie wpłynąć na wyniki finansowe firmy. Jako przykład niech posłuży brytyjski ubezpieczyciel LV.com, który wprowadzając ten plan w życie, zanotował wzrost współczynnika wypełniania wniosków o ubezpieczenie samochodowe aż o 30,4%.

Komfort przede wszystkim

Biorąc pod uwagę fakt, że znaczna część internautów korzysta z sieci mobilnie, warto pochylić się nad kwestią wygody korzystania z serwisów na małym ekranie. Google, analizując setki witryn z branży finansowej, opracował najważniejsze rekomendacje dot. UX dla tego sektora. Wśród nich znalazły się:

czytelne komunikowanie benefitów;

jasne wskazywanie miejsc, gdzie użytkownik popełnił błąd, i pokazanie rozwiązania problemu (np. poprzez zaznaczenie niewypełnionej ramki formularza);

pokazywanie aktualnego postępu w wypełnianiu długich formularzy;

rezygnacja z niepotrzebnych pól formularzy (aż 68% klientów porzuci daną witrynę, jeśli proces np. zakupu będzie wymagał zbyt wielu kroków);

automatyczne uzupełnianie pól formularzy;

stosowanie czytelnych i dużych czcionek (co jest kluczowe w kontekście starzejącego się społeczeństwa).

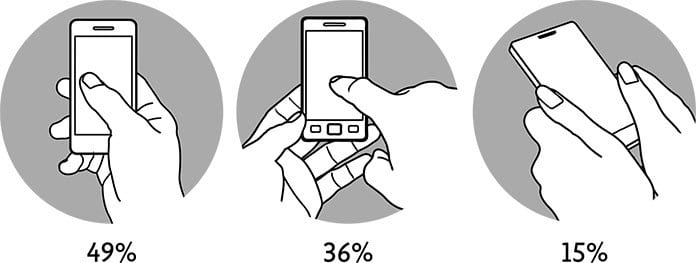

Zdecydowanie opłaci się również zwrócenie uwagi na to, w jaki sposób użytkownicy posługują się swoimi smartfonami, czyli np. jak je trzymają. Jak wynika z analizy badacza Stevena Hoobera, który w 2013 r. wyszedł na ulicę, aby obserwować sposób ułożenia dłoni posiadaczy telefonów komórkowych, większość osób (49%) trzyma urządzenie jedną ręką, klikając w ekran jedynie kciukiem. 39% również trzymało telefon w jednej ręce z tą różnicą, że klikało w jego ekran palcem drugiej dłoni, natomiast pozostałe 15% chwytało smartfona oburącz, klikając obydwoma kciukami.

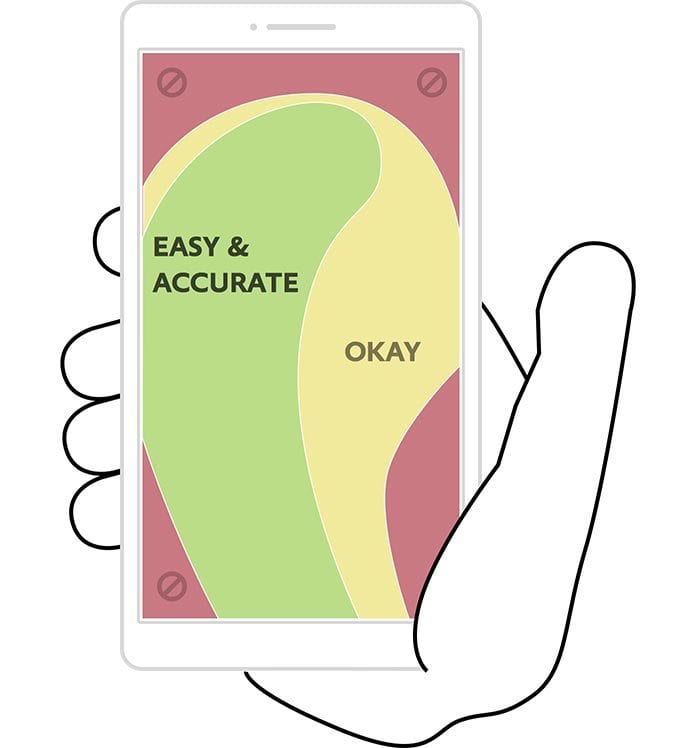

Mając w głowie tę wiedzę, wyobraźmy sobie dowolną aplikację mobilną i umieszczenie tzw. hamburger button, czyli menu. Tak, dobrze wam się wydaje – zazwyczaj znajduje się on w lewym bądź prawym górnym rogu. A teraz przyjrzyjmy się grafice poniżej, która jest tylko potwierdzeniem tego, co każdy z nas właśnie sobie uświadomił – nasz kciuk tam nie dosięga!

Warto zatem umieszczać najważniejsze elementy witryny w strefie easy & accurate (pol. łatwo i precyzyjnie) niż w punktach zaznaczonych na czerwono.

Klient pochodzi ze świata mobilnego

Analizując powyższe wyniki badań, nasuwa się stwierdzenie, że klienci wciąż oczekują przede wszystkim prostych, szybkich oraz intuicyjnych interakcji, występujących niezauważalnie w połączonych fizycznych i cyfrowych punktach. Firmy, które są tego świadome, inwestują w CX – często czerpiąc inspiracje z rozwiązań oferowanych przez inne marki, z różnych sektorów i państw.

Dziś myślenie mobile first (ale nie mobile only!) powinno przyświecać przedsiębiorstwom w każdej branży, nie tylko bankowej. Jak podkreślają eksperci Google’a: kluczowe jest założenie, że większość osób, które trafią na naszą stronę, będzie już zdecydowanie pochodzić ze świata mobilnego, który rządzi się swoimi prawami.

A na koniec drobne przypomnienie, aby dbać o całą ścieżkę zakupową klienta.