Na polskim rynku przewozów towarowych wyraźnie dominuje transport samochodowy. Przewozy kolejowe utrzymują jednak swoją silną pozycję międzynarodową, a coraz większe znaczenie zyskuje transport intermodalny.

Logistyka stanowi nie tylko jeden z podstawowych sektorów gospodarki, ale także zasadniczy element strategii rozwoju przedsiębiorstwa. Nie dziwi zatem, że dynamiczne zmiany rynkowe oznaczają dla firm konieczność nieustannego przebudowywania oraz dostosowywania logistyki do warunków wysokiej konkurencji rynkowej. Na kondycję branży TSL (transport, spedycja i logistyka) w latach 2014–2015 wpłynęły dobre wyniki polskiej gospodarki, obejmujące m.in. jeden z najwyższych wzrostów PKB w Unii Europejskiej (3,5% wobec średniej na poziomie 1,9%). Znaczenie miała również wysoka konsumpcja wewnętrzna, wysoki eksport, którego wartość (blisko 180 miliardów euro) w 2015 roku po raz pierwszy przewyższyła import. Na dodatek pod koniec tego roku bezrobocie spadło do poziomu poniżej 10%.

Partnerem merytorycznym Raportu jest Instytut Logistyki i Magazynowania.

Trendy gospodarcze w latach 2014–2015, zwłaszcza popyt na rynku krajowym oraz eksport, były zatem wyjątkowo korzystne dla branży TSL. Nie oznacza to jednak, że w tym okresie firmy nie mierzyły się z poważnymi trudnościami. Równocześnie bowiem można było zaobserwować tendencje osłabiające pozycję konkurencyjną wielu przedsiębiorstw. Negatywny wpływ na rynek TSL miała zauważalna nadpodaż usług logistycznych, co wpływało na rywalizację cenową między poszczególnymi przedsiębiorstwami. Ponadto negatywny wpływ na branżę miała sytuacja geopolityczna, a zatem sankcje obejmujące wymianę handlową z Rosją. Chociaż trudno mówić o pozytywnej sytuacji w branży, reprezentujące ją firmy nie tracą optymizmu. Za jego przejaw uznać należy na przykład wzrost sprzedaży samochodów ciężarowych. Branża spodziewa się, że w najbliższej perspektywie ceny usług logistycznych powinny rosnąć, m.in. za sprawą stabilizacji cen na rynku paliw, wzrostu opłat drogowych oraz limitu płacy minimalnej i zakazu wypoczynku kierowców w kabinach pojazdów, które wprowadzają niektóre kraje UE.

Lądem, wodą i powietrzem

Jak wynika z publikacji Logistyka w Polsce. Raport 2015 wydanej przez poznański Instytut Logistyki i Magazynowania, przewóz ładunków w latach 2014–2015, wyrażony w tonażu, wykazywał oznaki stagnacji w porównaniu z dwoma poprzednimi latami (zobacz ramkę Przewozy ładunków wg rodzajów transportu). Natomiast pod względem wykonanej pracy przewozowej można było dostrzec oznaki wyhamowania dotychczasowego tempa wzrostu. Dane wykazały, że w strukturze przewozu ładunków w Polsce w dalszym ciągu zdecydowanie dominuje transport samochodowy, którego udział sięga aż 84%. Ponadto polski transport samochodowy jest wyjątkowo silny nie tylko w skali lokalnej – w 2014 roku na rynku europejskim zajął bowiem drugie miejsce, zaraz za Niemcami. Natomiast w przewozach międzynarodowych polscy przewoźnicy utwierdzili swoją dominującą pozycję, zwiększając udział z 20 do 24%.

Dane przedstawione przez Instytut Logistyki i Magazynowania pozwalają zauważyć sukcesywny wzrost liczby przedsiębiorstw (z 9 tysięcy do 29,8 tysiąca) oraz pojazdów (z około 45 tysięcy do około 185 tysięcy) w latach 2004–2015. Dane te uwzględniają również klasyfikację rozmiaru przedsiębiorstw opartą na liczbie posiadanych przez nie pojazdów. Wynika z niej, że wciąż istnieje przewaga firm małych, jednak stopniowo zmniejsza się ich dystans wobec firm średnich i dużych. Przesunięcie to jest bardziej zauważalne w kategorii przedsiębiorstw wykonujących przewozy międzynarodowe. Co więcej, w warunkach silnej rywalizacji firmy te dążą do powiększenia posiadanego taboru. Warto również zwrócić uwagę na pozytywny trend w transporcie międzynarodowym ładunków, polegający na sukcesywnie malejącej liczbie pojazdów o dopuszczalnej masie całkowitej do 6 ton na korzyść ładowności od 6 do 20 ton.

Z przeprowadzonych dotychczas badań transportu samochodowego wynika jednoznacznie, że w ciągu minionych 15 lat jego udziałem był dynamiczny wzrost zarówno pod względem ilościowym, jak i jakościowym. Choć polski transport samochodowy zajmuje ważne miejsce w przewozach międzynarodowych, to prognozowanie dalszego rozwoju branży nie jest łatwym zadaniem. Zwłaszcza w perspektywie długofalowej. Wpływ na to mają takie czynniki, jak: polityka transportowa Unii Europejskiej, nasycenie produkcji oraz protekcjonistyczne relacje w różnych krajach UE.

Lata 2014–2015 przyniosły natomiast dwuprocentowy spadek wielkości ładunków przewożonych koleją. Zdaniem ekspertów, rynek przewozów kolejowych w Polsce jest dość dojrzały i wielkość pracy przewozowej utrzymała się na wcześniejszym poziomie. Był to w znacznym stopniu efekt odbywających się dwa lata temu remontów torów, które wpłynęły na niestabilność popytu na transport kolejowy, a także rezultat silnej konkurencji ze strony transportu drogowego. Remonty i modernizacje linii kolejowych w całym kraju oznaczały poważne utrudnienia dla przewoźników, przyniosły jednak daleko idącą poprawę infrastruktury. W latach 2011–2014 modernizowano około tysiąca kilometrów torów rocznie. Kumulacja tych prac przypadła na rok 2014, w którym PKP Polskie Linie Kolejowe zmodernizowały ponad 1,3 tysiąca linii kolejowych, a także przeszło 1,4 tysiąca rozjazdów i blisko 550 przejazdów, wydając na ten cel ponad 7,1 miliarda złotych. Modernizacje, choć uciążliwe, są obliczone na stopniowe podwyższanie dopuszczalnej maksymalnej prędkości pociągów.

Warto także zauważyć, że mimo dominacji transportu samochodowego polski rynek przewozów kolejowych pozostaje drugim co do wielkości rynkiem w Europie. Nasz kraj plasuje się na drugiej pozycji zarówno pod względem liczby funkcjonujących na rynku podmiotów, jak i osiąganych przez nie przychodów. Polski transport kolejowy opiera się na przewozach towarów masowych, przede wszystkim surowców. W 2014 roku przewozy węgla, rud metali, koksu oraz produktów rafinacji ropy naftowej stanowiły 79% ogólnego wolumenu masy oraz 75% wykonanej przez przewoźników pracy przewozowej.

Spadki odnotowano także w transporcie morskim, jego udział w przewozach ładunków ogółem wynosi zaledwie około 0,4%. Ten rodzaj transportu charakteryzuje się wyjątkowym brakiem stabilności. Jego udział w pracy przewozowej ogółem w 2012 roku wynosił 6,2%, podczas gdy w 2014 roku już tylko 3,9%. Także wielkość przeładunków w polskich portach morskich była zróżnicowana. W latach 2013–2015 Gdańsk odnotował coroczny wzrost wielkości przeładunków. W portach Szczecin‑Świnoujście w tym samym okresie panował zastój. W Gdyni w 2014 roku nastąpił wzrost przeładunków, ale w kolejnym roku odnotowano spadek. Na przeładunki kontenerów wpływ miała sytuacja w gospodarce światowej. Rok 2014 przyniósł wzrost liczby przeładowanych kontenerów, a 2015 – spadek.

Chociaż udział transportu lotniczego w ogóle przewozu ładunków jest ledwie dostrzegalny (0,01%), warto zwrócić uwagę na znaczą dynamikę tego sposobu transportu. W 2014 roku fracht lotniczy wyniósł około 130 tysięcy ton i był większy niż w roku poprzednim o prawie 16%. Optymistycznie przedstawia się także długofalowa perspektywa rozwoju lotniczego transportu towarowego (zobacz ramkę Prognoza rozwoju rynku transportu lotniczego w Polsce w latach 2008–2035). Istotny potencjał można również zauważyć pod względem infrastruktury, której częścią jest aż 38 portów lotniczych wykorzystywanych do transportu towarowego. Jak czytamy w publikacji Logistyka w Polsce. Raport 2015, w ostatnich latach realizowano działania podnoszące standardy urządzeń nawigacyjnych i infrastruktury, m.in. doposażenie i modernizację lotnisk w systemy ILS/DME/VOR, modernizację lub budowę oraz wyposażanie infrastruktury związanej z kontrolą ruchu lotniczego w Krakowie, Poznaniu, Łodzi i Rzeszowie oraz inwestycje w systemy radiolokacyjne w Krakowie i Wrocławiu. Umożliwiło to realizację operacji lotniczych niezależnie od pogody.

Od pewnego czasu wszystkie raporty poświęcone przewozowi towarowemu akcentują potencjał kryjący się w transporcie intermodalnym. Jest to złożony proces transportowy, w którym przewóz ładunku prowadzony jest w jednej tzw. jednostce ładunkowej (może to być zarówno jeden duży ładunek, jak i na przykład kilka połączonych z sobą mniejszych paczek), odbywa się na podstawie jednej umowy, ale za to przy wykorzystaniu przynajmniej dwóch gałęzi transportu. Ładunkiem przewożonym intermodalnie może być m.in. kontener transportowany pociągiem towarowym do portu morskiego, gdzie następnie jest przeładowywany na statek, którym odbywa się dalszy etap dostawy. Rzeczywiście w 2015 roku transport intermodalny odnotował wzrost w przewozie ładunków o prawie 8% w stosunku do roku poprzedniego, a w pracy przewozowej – o ponad 9%.

Na kondycję transportu, spedycji i logistyki w latach 2014–2015 wpłynęły dobre wyniki polskiej gospodarki, obejmujące m.in. jeden z najwyższych wzrostów PKB w Unii Europejskiej.

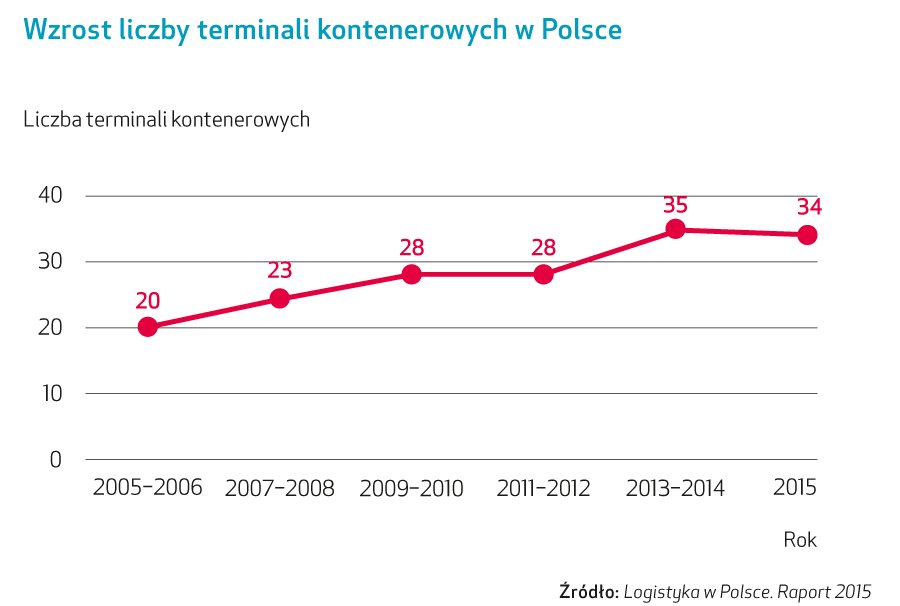

Wzrost zainteresowania przewozem intermodalnym nie dziwi zwłaszcza w polskich warunkach. Nasz kraj, ze względu na swoje położenie geograficzne, do wykonywania przewozów intermodalnych może wykorzystywać praktycznie wszystkie gałęzie transportu. Możliwości te nie do końca znajdują zastosowanie w praktyce. Najczęściej spotykanym rozwiązaniem transportu intermodalnego jest połączenie frachtu morskiego z transportem kolejowym i drogowym. Mimo sieci długich rzek biegnących przez cały kraj w Polsce w zasadzie nie istnieje transport intermodalny z wykorzystaniem żeglugi śródlądowej. Niemniej rynek transportu intermodalnego staje się coraz bardziej dojrzały i atrakcyjny zarówno dla przewoźników, jak i dla klientów. Ze względu na swoją specyfikę ten rodzaj transportu wymaga wydajnej infrastruktury transportowej – liniowej oraz punktowej. W polskich warunkach oznacza to zatem z jednej strony dobrej jakości linie kolejowe, a z drugiej – sieć terminali kontenerowych umożliwiających przeładunek na inne środki transportu. W ciągu ostatnich lat liczba terminali przeładunkowych zauważalnie wzrosła (zobacz ramkę Wzrost liczby terminali kontenerowych w Polsce). Analizując lokalizację terminali kontenerowych w Polsce, można stwierdzić, że ich rozwój koncentruje się głównie w województwie śląskim oraz pomorskim.

Powierzchnie magazynowe w łańcuchu dostaw

Wzrosty w ostatnich latach dotyczyły również powierzchni magazynowych. Według szacunków Instytutu Logistyki i Magazynowania, w 2014 roku całkowita powierzchnia magazynów zamkniętych wyniosła około 84,2 miliona mkw. Jest to wzrost o prawie 10 milionów mkw. w stosunku do poprzedniego badania z 2012 roku. Autorzy publikacji Logistyka w Polsce. Raport 2015 oceniają, że tak wysoki wzrost powierzchni był związany ze znacznym wzrostem inwestycji w kluczowych branżach gospodarki i dotyczył obiektów magazynowych o różnej wielkości i przeznaczeniu. Co ciekawe, główny udział mieli w tym wzroście inwestorzy prywatni, którzy budowali magazyny na własny użytek. Podobnie jak w poprzednich latach, właścicielami komercyjnej powierzchni magazynowej są przede wszystkim deweloperzy przemysłowi. Mimo ich wciąż zauważalnej dominacji przewaga ta zmniejszyła się w stosunku do poprzedniej edycji badania o prawie 12% (zobacz ramkę Komercyjna powierzchnia magazynowa w Polsce w 2015 r.). Korzystnie przedstawiała się również sytuacja na rynku powierzchni magazynowych w pierwszych miesiącach bieżącego roku. Z różnych raportów branżowych wynika, że podpisano wówczas umowy na największą od dekady wielkość powierzchni magazynowych. Eksperci zgodnie podkreślają, że ten wynik stanowi doskonały prognostyk na dalszą część roku. Co więcej, w dalszym ciągu wiele magazynów w różnych regionach kraju pozostaje w budowie.

Jak wynika z raportu Instytutu Logistyki i Magazynowania, wśród województw dysponujących największą powierzchnią magazynową nie nastąpiły poważniejsze zmiany. W dalszym ciągu największy udział w niej ma województwo mazowieckie, a zaraz po nim – śląskie. Natomiast na trzecim miejscu uplasowało się województwo wielkopolskie, w którym odnotowano najniższy wskaźnik pustostanów, wynoszący zaledwie 5%. W poprzedniej edycji badania trzecią lokatę zajmowało województwo łódzkie. Stosunkowo niewielka dostępność powierzchni magazynowej przy niesłabnącym zainteresowaniu przedsiębiorców – głównie z aglomeracji poznańskiej – przełożyła się na wzrost aktywności deweloperów, którzy w krótkim czasie dostarczyli nową powierzchnię.

Ten tekst posiada komentarze eksperckie »

Megatrendy – megawyzwania w logistyce

Strategia | Działania operacyjne dr inż. Grzegorz Lichocik PLNowoczesna technologia przyspiesza procesy globalizacji i digitalizacji do nieznanego wcześniej tempa. Także w logistyce.

Korzyści ze wspólnych standardów

Strategia | Działania operacyjne Elżbieta Hałas PLWprowadzenie globalnych standardów GS1 w łańcuchu dostaw pozwala na znaczące usprawnienie procesów logistycznych.

Przewaga dzięki zwinności

Strategia | Działania operacyjne Grzegorz S. Woelke PLZłożoność współczesnych organizacji wymaga odpowiednio elastycznego łańcucha dostaw.

Korzyści z prostoty

Strategia | Działania operacyjne Adam Godawski PLWspółczesny klient jest bardziej wymagający, świadomy swoich potrzeb i sposobów ich realizacji.

Innowacyjne rozwiązania w logistycznym łańcuchu dostaw

Strategia | Działania operacyjne Anna Galas PL